[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

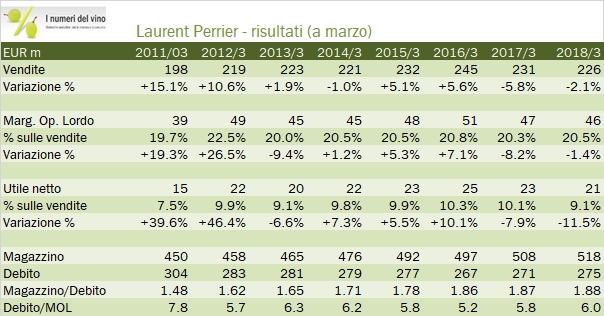

Anche nel 2017 Laurent Perrier si conferma l’azienda più solida tra le tre piccole quotate. Anche Laurent Perrier però soffre l’impatto negativo del calo nel mercato francese (ormai sceso al 30% del fatturato) e del mercato inglese, con un ulteriore leggero impatto negativo derivante dai cambi. In un mercato comunque stabile in termini di volume (anche quest’anno la produzione di Champagne non dovrebbe superare di molto quota 300 milioni), l’azienda sta perseguendo la giusta strategia: i prodotti “premium” sono una priorità e raggiungono ormai il 40.5% delle vendite . Questo porta a cambiamento strutturale nella struttura dei costi di una azienda come LP: da un lato i prodotti premium hanno un margine industriale più elevato degli altri, cioè il maggiore prezzo supera ampiamente i maggiori costi di produzione. E questo si vede, con un margine che sale dal 47% al 48% negli ultimi due anni. Dall’altro la loro promozione è più costosa, hanno bisogno di maggiori risorse di marketing. Quindi quello che guadagno “sopra” lo perdo almeno in parte “sotto”. Il saldo è una leggera perdita di margini in percentuale, che si somma al leggero calo delle vendite e porta a un calo dell’11% dell’utile netto, che comunque resta a 21 milioni di euro intorno al 9% del fatturato. La strategia non cambia: si investe sul valore medio del prodotto, in uno scenario di volumi che continuano a calare. Passiamo ai numeri.

- Le vendite 2017 di LP sono calate del 2% a 226 milioni di euro, con un calo un po’ meno marcato nella seconda (e più importante) metà dell’anno. I cambi hanno avuto un impatto negativo dell’1.4%, il che indica una riduzione “organica” dello 0.7%. A sua volta, lo 0.7% è fatto da un +3.2% del prezzo mix e da un calo del 3.9% dei volumi che sono intorno a 11.8 milioni di bottiglie, ormai lontani dai 14 e più di 10 anni fa.

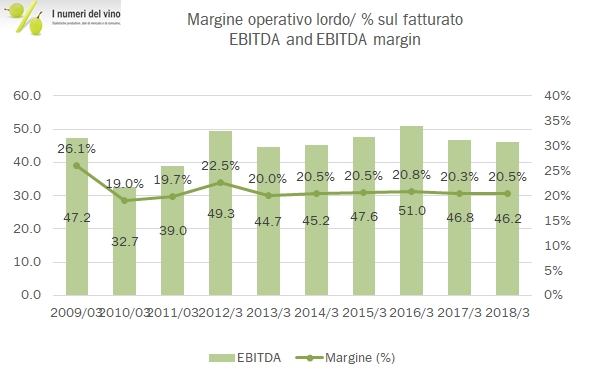

- Il margine industriale invece sale da 108 a 109 milioni di euro, dal 47% al 48.3% delle vendite ma tale progresso viene mangiato dalle spese commerciali, +3% e dal personale, +1%, per giungere a un EBITDA di 46.2 milioni, -1.4%.

- Il calo si appesantisce man mano che si scende verso l’utile netto con maggiori ammortamenti che portano ad amplificare a -5% il calo dell’utile operativo e maggiori oneri finanziari, per arrivare a un utile netto dell’11% inferiore al 2016. Di nuovo i 35 milioni di utile del 2009 sono lontani.

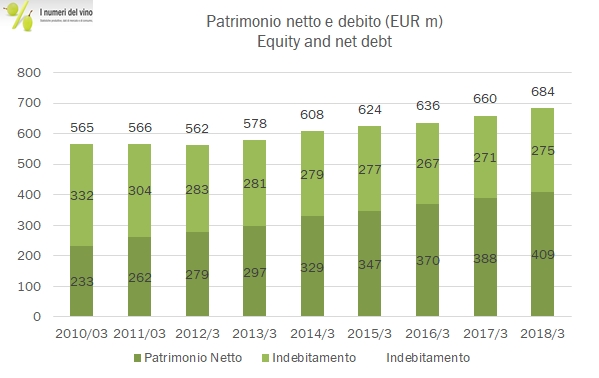

- Dal punto di vista finanziario, il debito è pressochè stabile a 275 milioni di euro, mentre il magazzino cresce da 508 a 518 milioni di euro. La struttura è dunque stabilissima, rispetto ai concorrenti. I dividendi sono stati stabili a 6 milioni di euro, gli investimenti sono calati a 7 milioni da 13 del 2017.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

I commenti sono chiusi