Nemmeno i primi 6 mesi del 2014 hanno portato buone notizie per Vranken Pommery, che resta tra le piccole aziende della Champagne quella con i risultati meno convincenti (vedremo la prossima settimana Laurent Perrier, che appare in forte recupero). Come ricorderà chi ha letto il post sui risultati 2013, che trovate qui, l’azienda aveva annunciato al mercato una strategia di focalizzazione sui prodotti ad alto valore aggiunto per far crescere i margini. Come già nel 2013, anche nel primo semestre 2014 questo risultato non si vede. Il secondo obiettivo era ridurre il debito e qualche risultato qui lo hanno raggiunto, analizzando i dati di giugno 2014 con giugno 2013. I dati che vedete pubblicati sono “aggiustati” per considerare lo scorporo di Listel, che ha portato a un forte contributo (15 milioni di euro) non monetario che giustifica l’elevato utile netto. Guardiamo insieme i numeri.

- Le vendite del primo semestre 2014 crescono del 9% a 122 milioni, ma dopo essere calati dell’11% nel 2013. Il fatturato è allo stesso livello del 2013. In Francia, le vendite crescono del 3% dopo essere calate del 14% nel semestre 2013, mentre all’estero il fatturato raggiunge 46 milioni di euro, con un balzo del 20%. Dal punto di vista dei prodotti, gli Champagne e i vin de sable e vini rosati sono entrambi allineati alla crescita del fatturato totale, a 88 milioni per i primi e 34 milioni per i secondi.

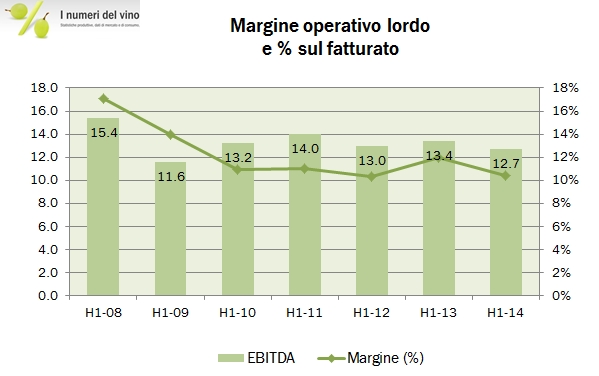

- I margini non recuperano, come dicevamo prima. Il margine operativo lordo cala del 5% a 13 milioni di euro, l’utile operativo è di 6.6 milioni di euro, contro il numero pubblicato a giugno 2013 di 8.5 milioni. In realtà nel loro comunicato “aggiustano” il numero 2013 a 6 milioni e dicono che sono in crescita del 10%. In tutti i casi, il margine non ha accennato a recuperare.

- L’utile netto è molto elevato come abbiamo anticipato sopra grazie ai 15 milioni di apporto dallo spostamento di Listel in una entità indipendente che ha generato una rivalutazione degli attivi.

- Dal punto di vista finanziario, il debito cala a 675 milioni di euro, contro 703 di giugno 2013. Nel primo semestre sono stati investiti 5 milioni di euro e distribuiti dividendi per 7 milioni di euro.

- Le prospettive di Vranken Pommery restano incerte, secondo il management, che comunque “rimanda” al secondo semestre le speranze di recupero, anche considerando la forte stagionalità del fatturato.