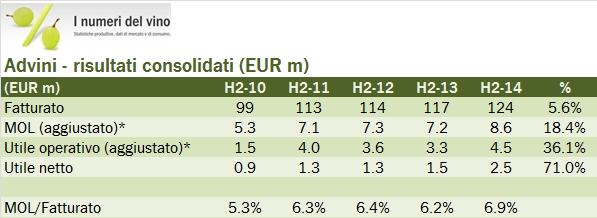

Le buone parole spese a dicembre per commentare i risultati del primo semestre di Advini non sono state mal riposte. La restante (e critica) parte del 2014 hanno consegnato una decisa ripresa delle vendite (+6%, che ha portato l’anno a +2%) e riproposto esattamente lo stesso miglioramento di margine già registrato nei primi 6 mesi. Advini ha deciso di investire nel mondo B2C, attraverso lo sviluppo delle sue strutture produttive per la vendita diretta, ma non solo: le attività proposte spaziano dalle degustazioni, alla ristorazione, ai corsi di formazione e alle conferenze. Nel 2014 tutte queste attività hanno generato 7.5 milioni di fatturato sui 227 totali, con un margine del 55%. Esiste poi un secondo grosso driver di utili, che è quello delle marche proprie, che secondo Advini fanno il 53% dei margini con soltanto il 27% del fatturato, il che le rende 4 volte più profittevoli del resto…

Nel futuro ci sono nuove acquisizioni. A marzo l’azienda ha annunciato l’acquisizione del 10% di Domaines Lapalu, della quale sta assumendo la distribuzione, mentre gli investimenti nelle marche proprie e nella distribuzione continuano (è stato acquistato il 20% del capitale del distributore giapponese). La capitalizzazione di mercato dell’azienda ancora però non ne beneficia. A fine marzo, le azioni stazionavano a circa 30 euro, per un valore di borsa di 100 milioni e un valore d’impresa (con il debito) di 200. La valorizzazione di Advini è perciò di circa 20 volte gli utili 2014 e 13x il valore d’impresa su MOL 2014.

Infine, le prospettive per il 2015, che vedono un ulteriore incremento delle vendite e dei margini. Nel 2014 il margine industriale ha toccato il 35.2%, l’obiettivo del 2015-16 è di portarlo al 37% e nel 2018 di toccare quota 40%. Cinque punti percentuali in più, quindi, che a questo livello di fatturato significherebbero altri 11 milioni. Se ciò venisse con le correnti strutture commerciali, potrebbe significare almeno un raddoppio degli utili al 2018. Vedremo. Per ora concentriamoci sui numeri 2014, nel resto del post.

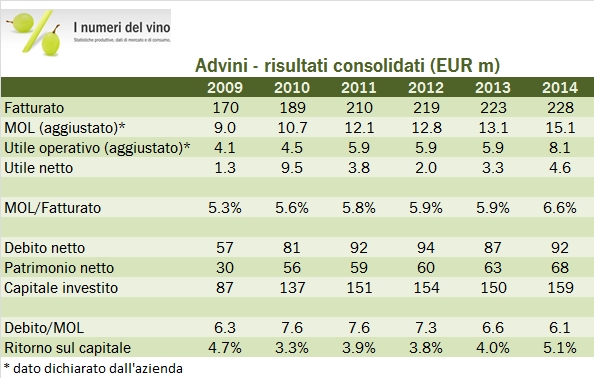

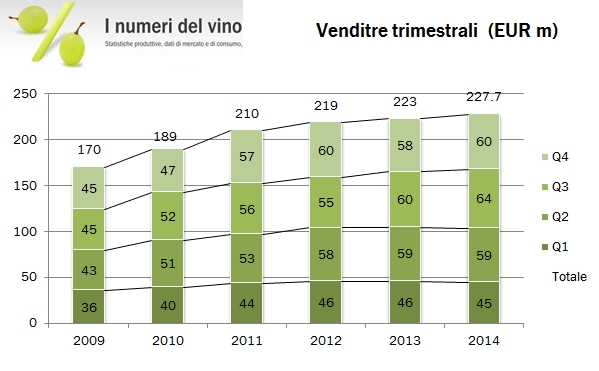

- Le vendite di 227 milioni sono cresciute del 2%, con un incremento del 4% in Francia e un calo dell’1% delle esportazioni. In Francia Advini è andata particolarmente bene nel canale tradizionale (+12% contro -3% per il mercato), mentre ha fatto peggio dei concorrenti nella GDO (+1.3% contro +2.5%). La Francia rappresentava a fine 2014 144 milioni di fatturato.

- Le esportazioni sono invece calate dell’1% (contro un valore di -6% dell’esportazione francese, dato che però a me non torna per nulla) a 84 milioni di euro.

- Nel computo delle vendite, Advini sottolinea che le “marque maison”su cui si focalizzano sono cresciute del 6% a 58 milioni di euro e ora generano circa il 27% del fatturato ma ben il 53% del margine. Anche questo è un numero molto strano perchè implicherebbe che Advini abbia 58 milioni di fatturato che generano il 73% di margine e i rimanenti 170 con un margine del 22%… vedremo come “comunicano” nel futuro per capire come si muovono questi numeri.

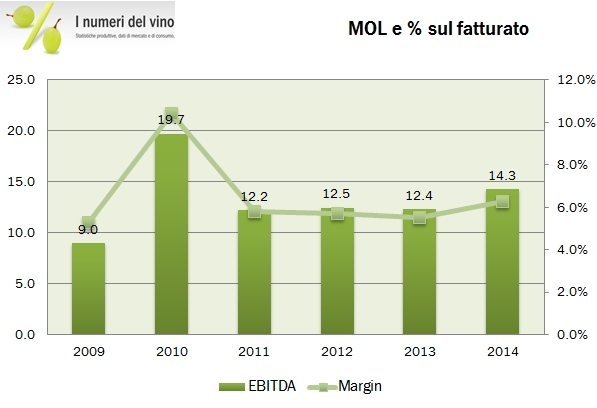

- Il MOL cresce del 16% a 14 milioni di euro, l’utile operativo fa +37% a 8.1 milioni e l’utile netto sale del 43%. Sono variazioni da leggere in prospettiva “recupero” dopo due o tre anni veramente deludenti.

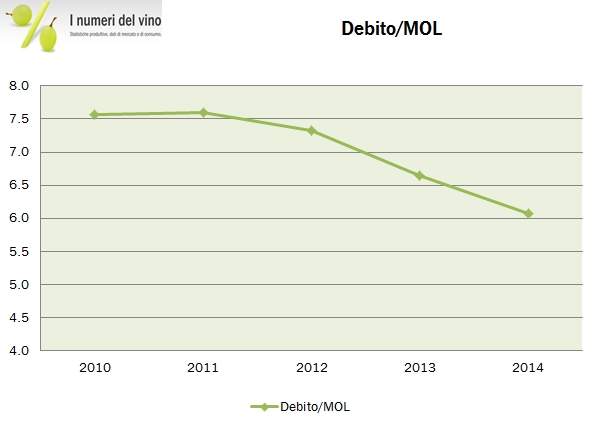

- Il debito ancora non migliora (92 milioni), ma i rapporti di indebitamento scendono grazie al balzo degli utili. A fine 2014, Advini aveva un rapporto debito/MOL di 6.4 volte, ancora alto ma supportato da una struttura di attivi molto solida, fatta soprattutto di beni materiali.

Salve,

nell’articolo di sono xx e yy immagino sia un refuso.

Pietro

Grazie della segnalazione Pietro. Sono gli errori che fai quando vuoi andare avanti ma ti mancano dei dati… ma poi ti dimentichi di metterli!

bacca