Laurent Perrier è chiaramente la più performante tra le grandi aziende della Champagne. I risultati di oggi sono frutto di una strategia di lungo termine che qualche anno fa comportò sacrifici molto importanti, ma i risultati oggi si vedono con i dati di bilancio 2015 (chiusura Marzo 2016), in netta controtendenza rispetto a Vranken Pommery e a Lanson. Nel 2015, le vendite sono cresciute del 6% con un apporto bilanciato di volumi e prezzi, nonostante una pesante correzione sul mercato francese, mentre i margini hanno segnato un ulteriore lieve progresso. In questo contesto l’azienda è riuscita a finanziare l’ambizioso piano di investimenti (che durerà fino al 2019) e nello stesso tempo a ridurre leggermente il debito. Le prospettive del gruppo restano di difficile lettura per la volatilità dei mercati e dello scenario macroeconomico. La svalutazione della sterlina delle recenti settimana certamente rappresenta un problema per le aziende della Champagne, che come sapete rappresenta la prima destinazione internazionale del prodotto, con 34 milioni di bottiglie nel 2015 sulle 312 esportate in totale. Andiamo a commentare qualche numero insieme.

- Le vendite 2015 sono cresciute del 5.6% a 245 milioni, con un contributo ben bilanciato di volumi (+1% a 13.3 milioni di bottiglie), prezzo mix (+2.7%) e anche un aiuto dai cambi (+1.8%).

- Se l’andamento delle diverse componenti della crescita è piuttosto omogeneo, il quadro diventa più volatile quando si passa alle aree geografiche. Se nel 2014 la Francia aveva supportato le vendite, nel 2015 è successo il contrario, con un calo del 6% che riporta il fatturato domestico vicino al 2013, circa 76 milioni di euro. Viceversa in Europa, dove le vendite balzano del 14% e raggiungono 118 miloni di euro. Nel resto del mondo il fatturato cresce del 6%, che non è molto se si considera che proprio in questi mercati si concentra l’impatto positivo dei cambi.

- I margini sono in leggero progresso, dal 46.3% al 46.9% per il margine industriale, dal 20.5% al 20.8% per il margine EBITDA, che raggiunge quota 51 milioni, +7%. Crescono anche gli ammortamenti, come conseguenza del piano di investimenti, e si giugne a un utile netto di 25 miloni, il 10% in più del 2014.

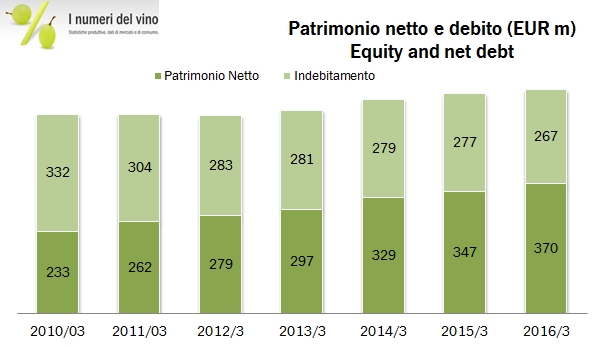

- La generazione di cassa raggiunge 31 milioni di euro, e copre un leggero assorbimento di capitale circolante (4 milioni), l’accelerazione degli investimenti (16 milioni rispetto ai 9 del 2014) e il dividendo (6 miloni, quindi meno di un quarto dell’utile). L’indebitamento finanziario scende dunque da 277 a 267 milioni di euro. Si tratta di un rapporto di tutta tranquillità, confrontandosi con un magazzino di quasi 500 milioni di euro.

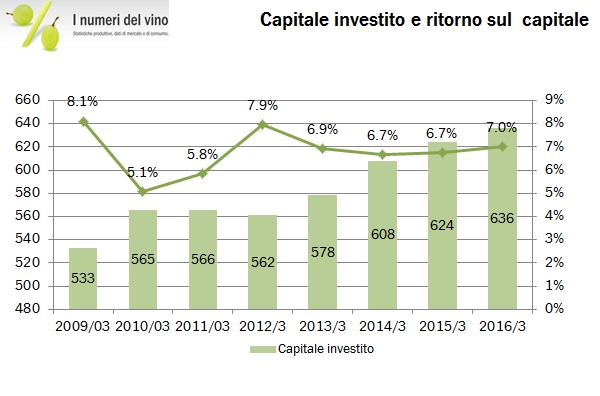

- Gli investimenti stanno facendo crescere il capitale investito, che ha superato 630 milioni di euro. Il ritorno sul capitale continua a migliorare leggermente, al 7% tondo rispetto al 6.7% dello scorso anno.