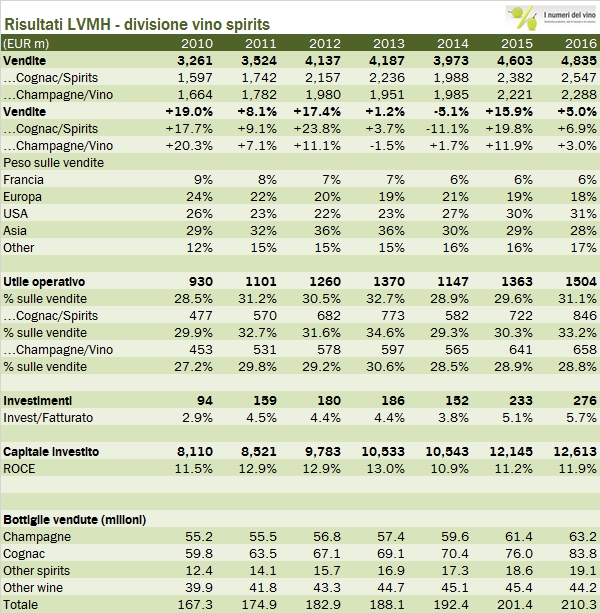

I risultati 2016 di LVMH hanno sorpreso gli investitori, anche se le azioni del gruppo non hanno reagito molto positivamente a causa del commento di Bernard Arnault (il maggiore azionista) il quale ha dichiarato che le azioni erano care… se lo dice lui che gestisce l’azienda… Tornando a noi, il 2016 della divisione vino e spiriti del gruppo ha beneficiato della ripresa del Cognac, cresciuto del 10% in volume e del buon andamento dello Champagne, +3% a volume, mentre per i vini fermi è stato un anno un po’ meno positivo dei precedenti. I margini sono tornati sopra il 30% dopo due anni difficili, soprattutto grazie alla forte ripresa del Cognac e degli spirits, mentre per lo Champagne e per i vini la profittabilità non è migliorata, anche a causa di un forte impatto negativo derivante ai cambi (circa 3% sullo Champagne/Vini) che si ricollega sicuramente alla svalutazione della sterlina. Il management non ha dato particolare indicazioni sul 2017 per quanto riguarda la divisione, ma ha commentato in generale che l’anno sarà più difficile del 2016. Vedremo cosa succederà, anche se è chiaro che il recupero del Cognac in Cina e il suo forte sviluppo nel mercato americano hanno già dato i loro frutti. Passiamo all’analisi dettagliata dei numeri.

- Le vendite di 4.8 miliardi di euro crescono del 5%, che sarebbe stato +7% prima dell’effetto cambi. Cognac e spirits sono cresciuti del 7% (8% prima dei cambi), mentre per Champagne e vini l’incremento è più moderato (3% dopo i cambi, 6% prima dei cambi). Da un punto di vista geografico, va notata la forza degli USA che passano dal 30% al 31% delle vendite, nonostante la perdita della distribuzione di Grand Marnier (comperato da Campari). Il mercato europeo (probabilmente a causa del Regno Unito) e quello asiatico riducono leggermente il loro peso, passando al 18% e al 28% delle vendite rispettivamente.

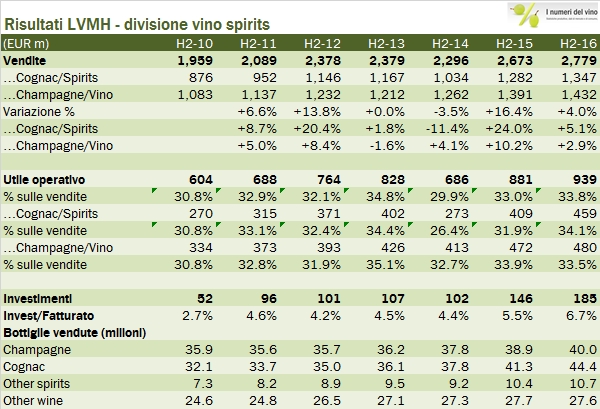

- I volumi di vendita crescono del 4.5% a 210 milioni di bottiglie (+3.7% nel secondo semestre), con una forte crescita del Cognac (+10%, +7% nel secondo semestre) e un +3% per lo Champagne (uguale tra primo e secondo semestre). Gli altri spirits crescono del 3%, mentre i vini fermi sono in calo del 2.6% nell’anno, peraltro tutto dovuto alla riduzione subita nel primo semestre.

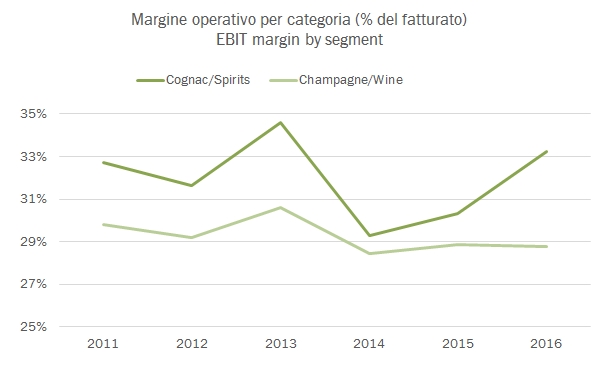

- I margini come dicevamo sono in ripresa grazie al segmento Cognac/Spirits, che torna al 33% (34% nel secondo semestre), mentre per lo Champagne e i vini i margini sono stabili poco sotto il 29%, con un deterioramento leggermente più marcato nel secondo semestre, come potete apprezzare dalle tabelle. L’utile operativo della divisione cresce del 10% a 1.5 miliardi di euro, con un +17% per Cognac/Spirits a 846 milioni e un più modesto incremento del 3% per Champagne/vini a 658 milioni di euro.

- Il gruppo ha ripreso a investire pesantemente, +18% a 276 milioni nel 2016, per un rapporto del 5.7% sul fatturato, livello mai registrato dal 2007 a questa parte. Nuovi stabilimenti per la produzione di Cognac e nuovi impianti di imbottigliamento sono richiesti per supportare la crescita di Hennessy. Il capitale investito raggiunte quota 12.6 miliardi di euro per un ritorno sul capitale nell’ordine del 12%. Non sono ancora tornati al 15% di prima della crisi globale del 2009 ma non manca molto.