[wp_bannerize group=”ADSENSE”]

Advini subisce una battuta d’arresto nel primo semestre 2017 nel suo viaggio verso l’ambizioso piano 2020. Sebbene i progressi nella strategia di crescita siano visibili – per esempio l’incremento delle vendite dei marchi propri (+20%) o l’espansione in nuove aree vinicole – gli investimenti commerciali che l’azienda sta facendo sono elevati e le vendite nella grande distribuzione francese stanno andando male. Il quadro del semestre è dunque di un fatturato che cresce soltanto del 4% e di un EBITDA che cala del 15%. L’indebitamento intanto continua a crescere dato che gli utili aziendali sono molto esigui rispetto all’ammontare degli investimenti messi in campo: ne risulta un debito/EBITDA che torna strutturalmente a crescere e un obiettivo 2020 che invece di avvicinarsi si allontana. Passiamo all’analisi dei dati.

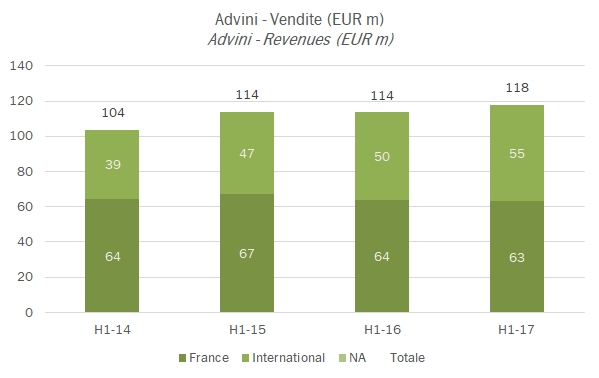

- Le vendite semestrali crescono del 4%, come abbiamo anticipato, con un andamento leggermente calante in Francia (-1.6%), dove quasi si compensano il calo nella GDO (-6%) e il corrispondente incremento del canale tradizionale (+8%), che Advini sta cercando di sviluppare, mentre all’estero la crescita è del 9.6%.

- Sta anche cambiando la struttura del fatturato tra marchi propri e in licenza, con i primi in crescita del 20% a 40 milioni e i secondi in calo del 3% a 78 milioni di euro.

- Se questo spostamento si traduce in un miglioramento del margine industriale (dal 36% al 40%), tutte le nuove iniziative (internet, fidelizzazione dei clienti, nuove tenute e chi più ne ha più ne metta) portano un’indubbia pressione sulla profittabilità. Nel semestre l’EBITDA cala da 8 a 7 milioni, di euro a fronte di un incremento da 41 a 47 milioni del margine industriale, il che significa portarsi dietro 7 milioni di costi in più, da 33 milioni a 40 milioni di euro. Tanto.

- Il calo dell’utile netto è meno marcato grazie all’assenza di tasse, tale per cui il gruppo chiude con quasi 2 milioni di utile netto.

- L’indebitamento netto sale ulteriormente. Era 112 milioni a giugno 2016, è salito a 150 milioni a fine anno e tocca 162 milioni a fine giugno 2017. Nel semestre l’azienda ha mantenuto una generazione di cassa simile al periodo corrispondente del 2016 a 5.6 milioni di euro, il capitale circolante ha assorbito 8 milioni di euro (tutto magazzino), ha investito 5 milioni di euro e acquistato aziende per altri tre, per un totale quindi di 8 milioni di investimenti. Non ha pagato dividendi. I conti sono dunque presto fatti. Il debito è dunque molto alto, anche se si confronta con una struttura di attività molto solida, con un valore di libro di 59 milioni di euro di terreni e 37 milioni di euro di immobili. Certamente i rapporti di indebitamento sono importanti: il debito è 1.67 volte il patrimonio netto e quasi 9 volte il MOL.

- Il capitale investito di 260 milioni schiaccia il ritorno sul capitale al 4%. E il titolo in borsa soffre: da inizio anno la quotazione è calata del 3%. (aggiornamento 10 ottobre).

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco