[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

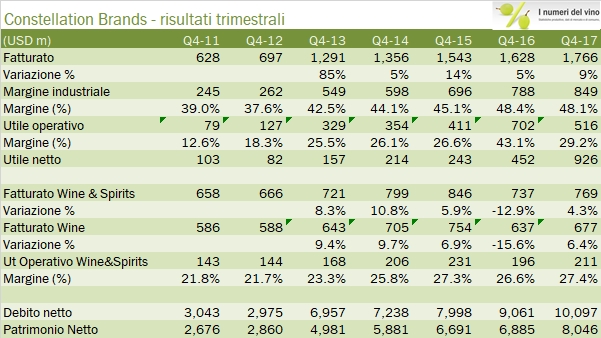

Constellation Brands ha stupito una volta in più gli investitori concludendo l’anno fiscale a Febbraio 2018 con risultati record guidati dalla divisione birra. Il titolo in Borsa ha chiuso questo venerdì in rialzo del 3% a 228 dollari per azione, che significano un valore di mercato di 46 miliardi di dollari. Tornando ai dati 2017, all’utile per azione di 8.72 dollari (+29% sul 2016 o Febbraio 2017), quindi ben sopra la forchetta più volte rivista al rialzo di 8.4-8.5 dollari, si aggiunge un’indicazione altrettanto rassicurante sul presente anno fiscale (Febbraio 2019) di 9.4-9.7 dollari. La forchetta indica una crescita ulteriore tra l’8% e l’11%. Da dove arriva? Ma dalla birra, certamente, che è prevista avere una crescita tra il 5% e il 10%, mentre la divisione vino dovrebbe continuare a un passo del 3-5%, quindi simile al dato organico del 2017 (+3%). Piove poi sul bagnato: la riforma fiscale americana sta aggiungendo ulteriore benzina al motore di Constellation Brands: l’aliquota fiscale di gruppo dovrebbe scendere ulteriormente al 18-20% dal 20-25% normalizzato degli anni scorsi.

Tornando ai numeri, non sono semplicissimi da leggere. Nel 2017 la crescita organica delle vendite è stata del 3% nel segmento vino e del 10% nel segmento birra, mentre l’utile operativo prima delle componenti straordinarie è stato stabile nel segmento vino (pur subendo la vendita dell’attività canadese) ed è invece cresciuto del 20% nel segmento birra. L’azienda ha cominciato a pagare dividendi ricchi (400 milioni) e ha ricomprato azioni per un miliardo di dollari. Tutto questo, insieme ai pesante investimenti (oltre 1 miliardo di dollari) hanno comportato una crescita piuttosto significativa del debito che comunque è rimasto nell’intorno di 4 volte l’EBITDA.

Passiamo a commentare qualche dato.

- Le vendite sono cresciute del 3% a 7.6 miliardi di dollari nell’anno e dell’8% nell’ultimo trimestre.

- Concentrandoci sul quarto trimestre, le vendite di birra sono cresciute in termini organici del 12%, con una crescita uguale dell’utile operativo.

- Nella parte vino e spirits, che più ci interessa, l’ultimo trimestre ha visto una ripresa della crescita organica all’8%, che ha consentito di chiudere l’anno a +3%. Vi ricordo che le vendite di vino calano nell’anno del 6% a 2.9 miliardi di dollari ma da questo dato va dedotto l’impatto di 311 milioni della vendita del vino canadese e circa 50 milioni di acquisizioni (Prisoner e altre piccole operazioni).

- I dati di mercato indicano vendite di 59 milioni di casse di vino nel 2017, di cui 55 negli USA. Proprio in questo mercato nell’ultimo trimestre le vendite sono cresciute dell’1.4% mentre le “depletions” quindi le vendite al dettaglio sono cresciute del 2%, ribaltando il dato negativo del 2.5% del terzo trimestre.

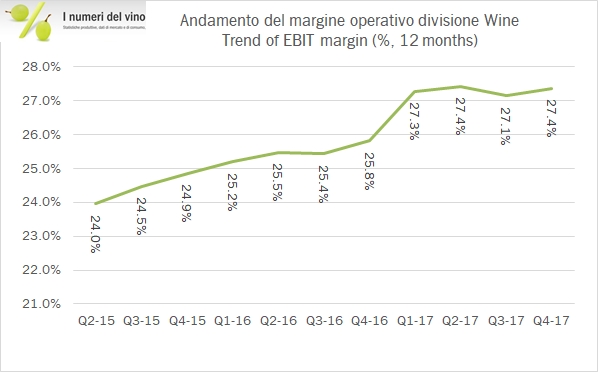

- Il margine dell’attività vino torna quindi al 27.4% come vedete dal grafico, il livello massimo storico. Nel 2018 l’azienda prevede nel segmento vino una crescita del 3-5% delle vendite e del 5-8% dell’utile operativo (mia libera traduzione del gergo inglese utilizzato nelle presentazioni).

- La parte finanziaria l’abbiamo anticipata sopra: il debito cresce a 10 miliardi di dollari, caricato di 1.1 miliardi di dollari di investimenti, 350 milioni di acquisizioni, 1 miliardo di riacquisto di azioni e 400 milioni di dividendi. Nonostante tutto questo, il rapporto debito/EBITDA è rimasto praticamente invariato intorno a 4 volte.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco