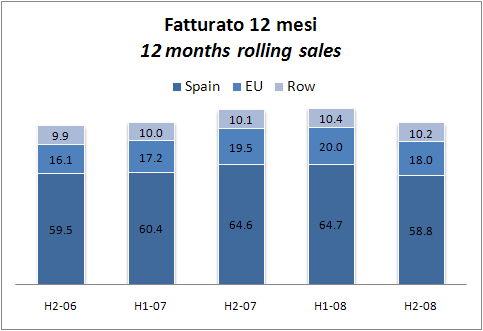

Volevate la prima vittima della crisi nel mondo del vino? Forse l’abbiamo trovata. E non e’ per caso che la troviamo in Spagna. Baron de Ley ha chiuso il 2008 molto male, con un ultimo trimestre dell’anno particolarmente difficile. Dopo un primo semestre dove le esportazioni avevano sostenuto il fatturato (+2.3% a 41 milioni), nel secondo semestre il calo del 15% delle vendite sul mercato spagnolo (da 39m a 32m) si sono accompagnate a una brusca inversione di tendenza del fatturato nell’Unione Europea (-19%, da 10.5 a 8.5) che hanno portato le vendite consolidate a un -15% sul secondo semestre (da 54 a 46 milioni) e a un -8% per l’intero 2008 (da 94 milioni a 87 milioni). L’unica “sottozona” che non mostra un deterioramento e’ al di fuori dell’Europa, dove pero’ l’azienda vende soltanto 10 milioni degli 87 milioni di fatturato consolidato Come vedremo nel resto del post, le conseguenze sugli utili sono state ancora piu’ evidenti. Sta succedendo lo stesso alle aziende italiane? Certamente la Spagna e’ oggi in una situazione ben peggiore dell’Italia e questo ha chiaramente un impatto su Baron de Ley. Certamente i numeri che l’azienda ha fatto nel mercato europeo non sono un segnale molto positivo.

Were you looking for the first victim of the crisis in the world of wine? Perhaps you got it. And it is not by chance that it’s in Spain. Baron de Ley had a very bad Q4 -08. After H1 where the export turnover supported revenues (+2.3% to 41 million) in the second half the decline of 15% of sales on the Spanish market (from 39m to 32m) was accompanied with a sharp reversal in the trend of turnover European Union (-19%, from 10.5 to 8.5) which led to a consolidated sales decline of 15% in the second half (from 54 to 46 million) and by 8% for the entire 2008 (from 94 million to 87 million). The only area which shows is the rest of the world, but it’s just 10 million out of the 87 million consolidated turnover As we will see in the rest of the post, the effects on profits have been well more significant. Is same is happening to Italian companies? For sure being in Spain it’s not a good news, certainly worse than being exposed to Italy. However, the reversal of sales trend in Europe might be a bad signal also for our companies.

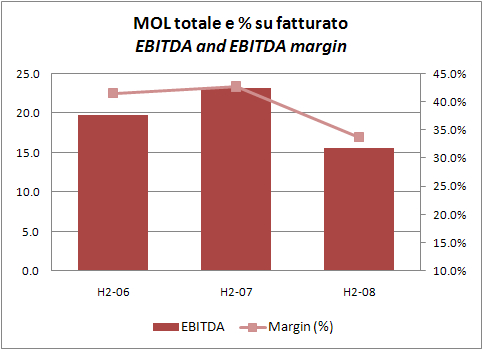

Dicevamo che gli utili sono andati ancora piu’ giu’ del fatturato. Un analista dovrebbe parlare di leva operativa: quando il fatturato sale gli utili si muovono in modo piu’ che proporzionale, quando scende i costi fissi fanno sentire il loro peso. Nel caso di Baron de Ley i dati del secondo semestre mostrano un crollo del margine operativo lordo del 33%, da 23 milioni a 15.5 milioni. Aggiungendo a questo il calo del 5% del primo semestre si giunge a MOL annuo di 31.6 milioni contro i 40 milioni del 2007. Il margine sull’anno passa dal 42% al 36%, sul secondo semestre dal 43% al 34%. Il costo del personale e’ continuato a crescere, passando da EUR9.1 a EUR9.7 milioni (da 193 a 200 dipendenti) e le spese pubblicitarie sono passate da 2.9 a 3.2 milioni di euro.

Profits were down much more than turnover. An analyst would speak about the operating leverage, meaning that when the turnover goes up profits are moving more than proportionally, and viceversa. In the case of Baron de Ley data show a 33% collapse in H2 of EBITDA, from 23 million to 15.5 million. Adding to this the decrease of 5% in the first half 2008 EBITDA was 31.6 million against 40 million in 2007. The margin moved from 42% to 36% (from 43% to 34% in H2). The cost of staff continued to grow, rising from EUR9.1 to EUR9.7 million (from 193 to 200 employees) and advertising expenses increased from 2.9 to 3.2 million.

Per fortuna gli ammortamenti sono calati del 10%, consentendo di contenere il calo dell’utile operativo al 37% a 23.5 milioni, e che non ci sono stati oneri straordinari (che avevano influito sull’utile netto nel 2007). Cosi’ l’utile netto cala del 19% a 19 milioni (-40% nel secondo semestre da 16 a 10 milioni).

Luckily enough depreciation fell by 10%, making it possible to contain the decline in operating profit to -37% to 23.5 million. In addition, the company had no one-off charges (which had impacted net income in 2007). As a result, net profit fell by 19% to 19 million (-40% in the second half of 16 to 10 million).

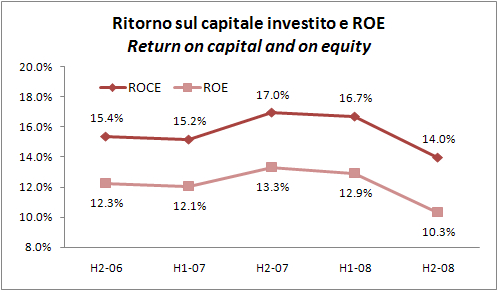

Cosa ha fatto Baron de Ley? Ha comperato azioni proprie (circa il 15%) e le ha cancellate, di fatto riducendo il capitale proprio (da 198 milioni a 172 milioni). Cio’ ha consentito di contenere il calo del ritorno per l’azionista, che e’ rimasto leggermente sopra il 10% (10.9% sull’anno e 10.3% sul secondo semestre). Quello che non cala e’ il magazzino, che si e’ attestato a EUR120 milioni, cioe’ quasi 1.5 anni di fatturato. Inoltre, l’azienda ha cumulato circa 14 milioni di indebitamento (aveva 10 milioni di cassa nel 2007): il capitale investito e’ rimasto cosi’ stabile a quasi 190 milioni. Da qui, il calo molto significativo del ritorno sul capitale, che passa dal picco del 17% a meno del 13%.

What did Baron de Ley? It bought own shares (approximately 15%) and cancelled them, reducing the equity capital (from 198 million to 172 million). This helped the company to maintain a decent ROE, which remained slightly above 10% (10.9% and 10.3% over the second half). The problem is now inventories, which are flat at EUR120 million, almost 1.5 years of sales. The company cumulated about 14 million of debt (it had 10 million cash in 2007): the capital employed was stable at nearly 190 million. This was the reason of the very significant decrease of the return on capital, which moved from the peak of 17% to less than 13%.