[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

Delegat’s archivia un altro anno di grande spessore con tutti gli indicatori che si muovono nella giusta direzione: nell’anno fiscale chiuso a giugno 2019 i volumi crescono del 10%, i margini sono in leggero miglioramento, gli investimenti sono calati leggermente lasciando spazio a un miglioramento del debito e della leva finanziaria, il ritorno sul capitale sale al 13% pre-tasse, un livello decisamente soddisfacente. Non solo, le prospettive del gruppo sono ben delineate: il produttore di Oyster Bay e Barossa Valley Estate prevede di portare i volumi dai 3 milioni di casse di oggi a 3.6 milioni entro il 2022 (il 21% in più per intenderci). Per il primo marchio, le vendite nel mercato americano saranno il fattore critico, mentre per il secondo si parla di una crescita a livello globale. Più nel dettaglio, per il 2020 si prevede una crescita dei volumi dell’8% ma un utile operativo stabile rispetto al 2019, che peraltro ha chiuso su livelli record. Il titolo in borsa ne beneficia: oggi Delegat ha un valore di 1.15 miliardi di dollari neozelandesi (665 milioni di euro) e un multiplo molto interessante di 22 volte gli utili, 14 volte l’EBITDA e 16 volte l’utile operativo. Passiamo ai dati.

- Quando leggete i numeri, noterete un doppio 2018 che vi riporta i dati come erano (prima colonna) e quelli come sono dopo l’adozione di IFRS15 che ha costretto a portare a deduzione delle vendite alcune promozioni prima incluse tra le spese di marketing: di fatto nel caso di Delegat si tratta di portare 16 milioni di dollari locali a deduzione delle vendite e delle spese di marketing, lasciando dunque inalterati gli utili.

- Le vendite crescono da 256 a 278 milioni (161 milioni di euro), +9%, supportate da un incremento dei volumi del 10% a 3 milioni di casse. A guidare la crescita nel 2019 è stata la Cina (annegata nel mercato domestico e APAC – 780mila casse -, che peraltro è calato in volume) e soprattutto l’Europa (+30% in volume, 900mila casse), con un focus particolare sul mercato inglese e irlandese. Il principale mercato, il Nord America, cresce

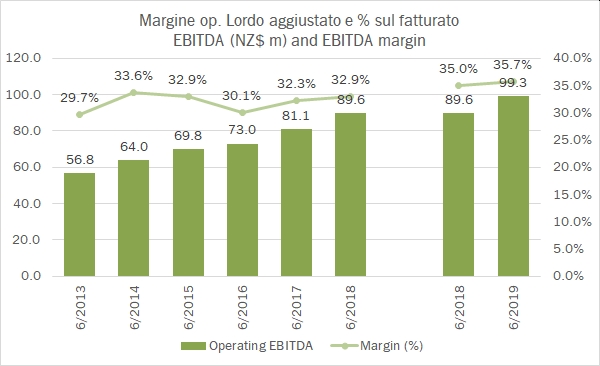

- I margini, rettificati per la questione IFRS15 sono in leggero miglioramento dal 29% al 30% a livello di utile operativo, per un valore assoluto che ha raggiunto 84 milioni di dollari NZ (+12%, circa 49 milioni di euro). L’utile netto tocca di conseguenza il massimo storico a 51 milioni di dollari, in crescita del 14%.

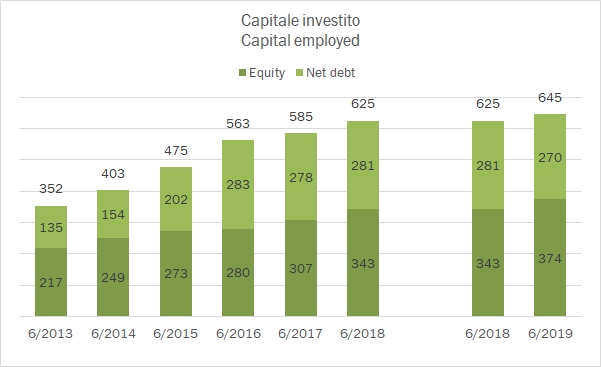

- Dal punto di vista finanziario, gli investimenti calano a 30 milioni (46 l’anno precedente) ma restano pur sempre a oltre il 10% del fatturato. Il debito scende da 280 a 270 milioni di dollari, per un capitale investito che cresce da 625 a 645 milioni e un ritorno sul capitale che cresce dall’11.9% al 13.2%.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco