[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

Leggere i dati di Laurent Perrier dopo aver analizzato quelli di Lanson e di Vranken Pommery rende perfettamente l’idea dell’impatto che può avere una corretta strategia di lungo termine rispetto al posizionamento del prodotto, alla ricerca (anche a costo dei risultati di breve termine) della diversificazione geografica e del contenimento del debito. In un periodo chiaramente non positivo per le piccole aziende della Champagne, nel primo semestre Laurent Perrier ha mantenuto il fatturato stabile, ha perso leggermente a livello di utile operativo ma ha mantenuto costante l’utile netto e l’incremento del debito è rimasto in linea a quello del valore del magazzino, tra l’altro su un rapporto debito magazzino di 0.5, mentre le altre due aziende viaggiano intorno a 1 volta. Passiamo in rassegna i principali dati del semestre terminato a settembre 2019.

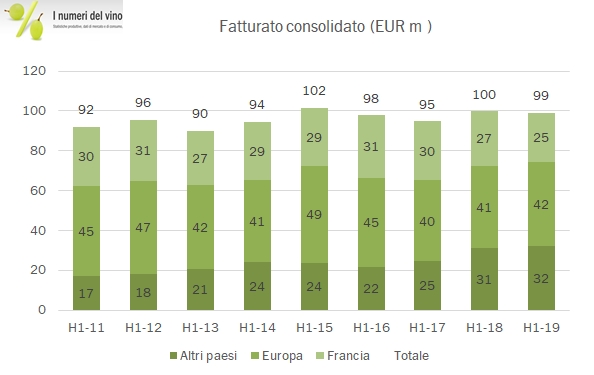

- Le vendite sono rimaste stabili a 99 milioni di euro come saldo tra una perdita del 9% nel mercato francese (25 milioni di euro, il minimo dal 2009 a questa parte) e un incremento del 2% in Europa e del 3% nel resto del mondo, 42 e 32 milioni rispettivamente.

- Dal punto di vista dei driver di crescita, i cambi hanno contribuito leggermente (+0.3%) mentre i volumi venduti sono calati del 6%. Ne risulta dunque un impatto positivo del prezzo-mix del 5.3%, con una politica costante negli ultimi anni (circa +14% negli ultimi 5). Laurent Perrier ha ormai raggiunto una penetrazione dei prodotti di alta gamma del 42% sulle vendite

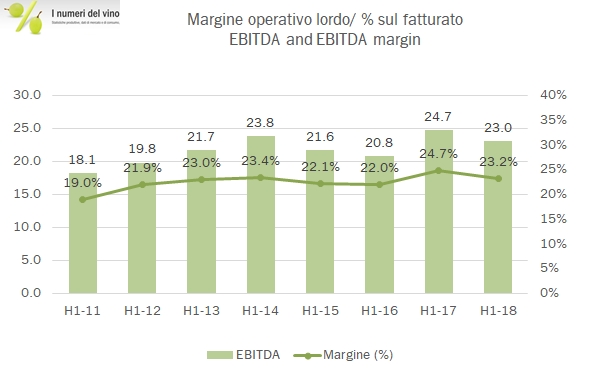

- Questa focalizzazione sui prodotti di alta gamma produce un maggiore margine lordo, cresciuto dal 53% al 55% delle vendite, (da 53 a 54.4 milioni) ma anche un incremento dei costi commerciali per promuovere i prodotti. Nel semestre sono poi cresciuti in modo significativo i costi generali, anche per via delle riclassifiche che hanno colpito le altre aziende. L’utile operativo scende quindi da 24.7 a 23 milioni, anche se una volta rettificato per le partite straordinarie sarebbe cresciuto del 4% a tassi costanti e del 6% a tassi correnti. Con un minore aggravio di alcuni componenti non operativi, l’utile netto resta intorno a 11 milioni di euro.

- La parte finanziaria vede un rapporto debito/magazzino stabile intorno a 0.5. Nel corso dell’ultimo anno, il magazzino è cresciuto di 12 milioni esattamente come il debito. Va però specificato che circa 5 milioni di maggiore debito vengono dall’inclusione delle partite IFRS16 che di fatto debito non sono. Nel frattempo Laurent Perrier ha anche alzato la remunerazione degli azionisti da 6.2 a 6.8 milioni di euro.

- Poco si dice come al solito dell’evoluzione della gestione, salvo che l’azienda prosegue nel suo piano di investimenti che dovrebbe consentire la concentrazione della produzione in un solo sito entro quest’anno.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco