[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

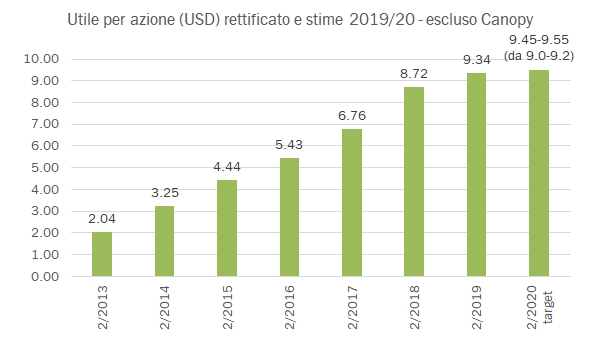

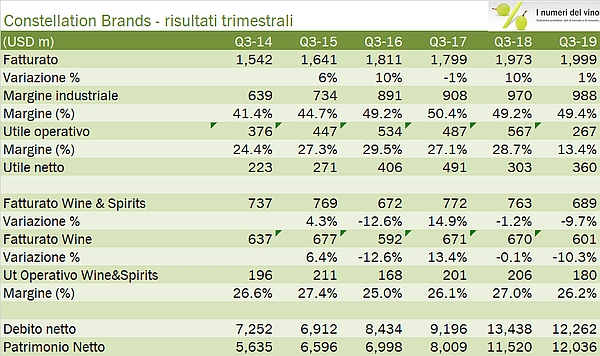

Constellation Brands ha dunque proseguito lungo il suo progetto di trasformazione, che vede la graduale uscita dal segmento medio del mercato del vino e l’investimento nella nuova frontiera delle droghe leggere legalizzate. Il segmento vino rappresenta ormai solo il 30% degli utili consolidati del gruppo; il dato sarebbe ancora inferiore ove si considerasse l’attività di Canopy che non è consolidata. Con la vendita (seppur ridotta per motivi di Antitrust) delle attività vinicole a Gallo nel corso di quest’anno, l’apporto del segmento vino si ridurrà ulteriormente. Motivo per cui, a partire dalla fine di questo anno fiscale, cambieremo la nostra analisi limitandola alla divisione vino, senza più occuparci della visione di insieme. Comunque, nel terzo trimestre l’azienda ha incrementato gli obiettivi di utile da 9-9.2 a 9.45-9.55 dollari per azione. Dato l’utile del 2018 di 9.34 dollari per azione, da una stima di leggero calo a una stima di leggero aumento. Comunque, togli la birra e l’erba, le attività nel segmento del vino continuano ad andare male, con un calo di oltre il 10% delle spedizioni anche nel terzo trimestre dell’anno, da 14.8 a 12.8 milioni di casse, un fatturato che inesorabilmente scende del 10% e un margine operativo in evidente deterioramento. Metti tutto insieme e quello che esce è un quadro in chiaroscuro che in questo momento gli investitori non apprezzano: quando cambi troppe cose in poco tempo e continui ad aggiustare i numeri su e giù alla fine la credibilità cala. Passiamo a una breve analisi dei dati.

- Le vendite consolidate del terzo trimestre crescono dell’1%, con un +8% per la birra e un -10% per il vino e gli spiriti. Nel segmento vino il calo è del 10.3% per essere precisi, a 601 milioni di dollari. Se allarghiamo ai primi 9 mesi dell’anno fiscale arriviamo a -9.7%, per 1747 milioni di dollari.

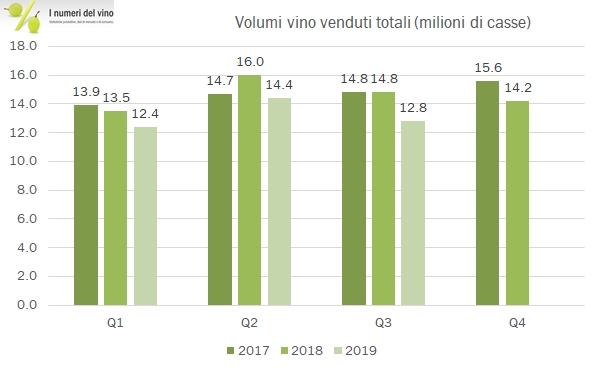

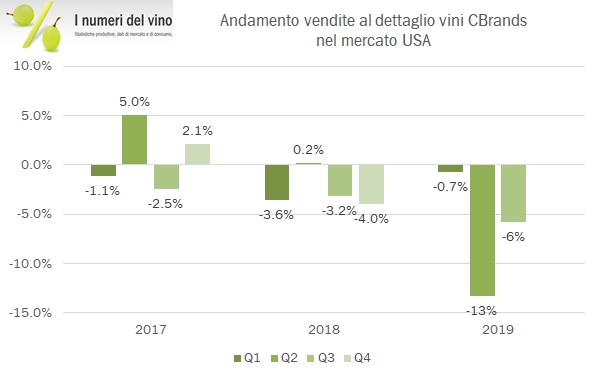

- Le spedizioni sono calate di 2 milioni di casse da 14.8 a 12.8, -13%, in modo più marcato delle vendite finali (“depletions”) che comunque sono giù del 6% anche nel terzo trimestre dopo l’orribile -13% del secondo. Le vendite del gruppo stanno dunque andando male. Miglioreranno certamente l’anno prossimo quando saranno venduti una serie di marchi non performanti a Gallo. Nell’ultima definizione di “power brands” del vino che include circa 5.9 milioni di casse a trimestre, le vendite sono riportate in crescita del 3%. Tra questi brand ci sono Kim Crawford, Meiomi e The Prisoner.

- La strategia sul vino vede l’introduzione di un prosecco organico di Ruffino, di “Crafters Union Bubbles”, cioè vino spumante confezionate in lattine e una nuova linea “lusso” di The Prisoner, chiamata The Prisoner Unshackled, il prigioniero senza catene.

- Ecco, forse sarà più interessante mantenere un occhio su CBrands per seguire le diavolerie che si inventano nei prossimi anni!

- Dal punto di vista finanziario, il gruppo sta cominciando a ridurre il debito, sceso a circa 12.3 miliardi di dollari alla fine del terzo trimestre, circa 1.1-1.2 miliardi sotto il livello di un anno fa.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco