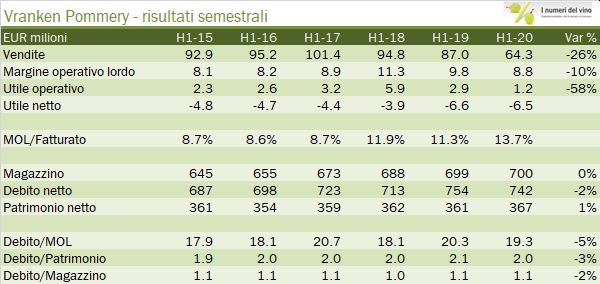

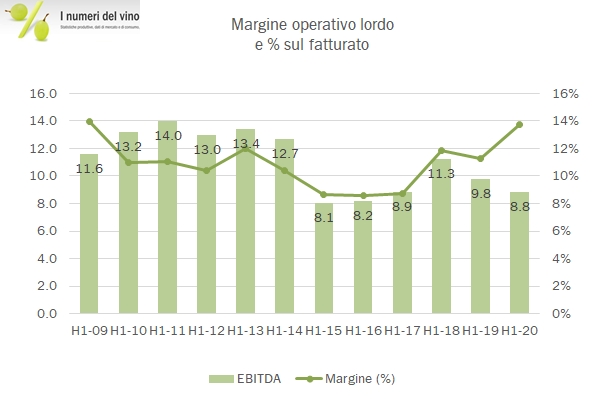

Su Vranken Pommery ho perso un turno dato che non ho commentato i dati 2019. Recupero con il primo semestre 2020 in cui si accentua in modo netto il calo delle vendite (-26%), che persiste da ormai due o tre anni. I margini nel semestre sono stati in realtà abbastanza “resistenti” nel senso che l’azienda è riuscita a tagliare i costi e a non finire in perdita a livello operativo: si tratta di una performance piuttosto buona, visto che il punto di partenza era già molto vicino al pareggio di bilancio. Mi preme però sottoporre alla vostra attenzione il “grafico mobile” che vi fa vedere gli ultimi 15 anni di questa azienda, in cui il magazzino è cresciuto a dismisura (e allo stesso ritmo e valore il suo debito) a fronte di un andamento commerciale piuttosto discutibile. Se considerate che i 700 milioni di Champagne che hanno in casa sono valutati al costo e che quindi corrispondo a 1 miliardo di vendite, possiamo ben dire che Vranken Pommery ha in casa 4 anni di vendite, ove però smettesse di produrre! Incredibile. Comunque, tornando ai numeri del semestre, traspare qualche segno di speranza per via della forte esposizione al canale off-trade di Pommery, che secondo il management potrebbe aiutare nei prossimi mesi, anche se come al solito (e questa volta c’è da capirli!). Passiamo ai numeri.

[wp_bannerize group=”ADSENSE”]

- Le vendite del calano del 26% a 64 milioni di euro, il livello più basso da oltre 10 anni, con un crollo delle vendite fuori dall’Europa del 46% e il 22-24% in meno in Francia ed Europa. Abbastanza allineate anche le vendite di Champagne e Porto (-24%) con quelle dei vin de Sable (-36%).

- Beh, i margini beneficiano di un buon andamento del margine lordo, che passa dal 42% al 44% e da una decisa mitigazione dei costi del personale, -20% da 25 a 20 milioni, presumibilmente legati a schemi di supporto approntati dal governo. In questo modo, il bilancio dei primi 6 mesi, chiude in sostanziale pareggio a livello operativo, 1 milione sopra contro 3 dell’anno scorso, mentre poi sotto come anche succedeva lo scorso anno tra tasse (sempre più a credito…) e oneri finanziari (in calo) si arriva a una perdita di 6.5 milioni, uguale al 2019.

- A livello finanziario nel primo semestre succede poco. L’azienda ha rinegoziato i prestiti, non ha pagato dividendi (ma neanche l’anno scorso, li paga nel secondo semestre), ha investito 7 milioni senza particolari variazioni e ha chiuso con un debito di 742 milioni, 12 in meno dei 754 di giugno dello scorso anno, compresi 26 milioni di IFRS16. Quindi tutto sommato non male, considerando che comunque furono poi pagati 8 milioni di dividendi.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco