Due sono le importanti avvertenze che vanno fatte nella lettura di questi dati, peraltro sempre interessanti: il primo, che si tratta di una indagine che non copre tutto il campione Mediobanca (215 aziende nel 2020) ma bensì soltanto di una parte che rappresenta il 61% del campione. Quindi siccome il campione è il 78% del settore, l’indagine riguarda il 50% circa del totale. La seconda avvertenza è che confrontare i dati nel tempo può essere in parte fuorviante, perchè il campione cambia nel tempo e, soprattutto nel 2020 è cambiato: Mediobanca Research ha abbassato la soglia da 25 a 20 milioni di euro di fatturato. Questo significa, in parole povere, che si sono prese una serie di aziende nella fascia 20-25 milioni (circa 45) che ovviamente “sballano” il confronto tra il 2018 e il 2019.

Fatte queste premesse, le due indagini sui canali di vendita e sulle etichette ci dicono che non aumenta la quota delle vendite dirette (un trend tanto atteso nel settore in Italia vedendo i dati americani, per esempio), non si sta riducendo la quota di mercato dei grossisti/intermediari e che le vendite via internet sono solo lo 0.7% del totale. Sulle etichette ci dice quanto già immaginiamo: continua a crescere la quota delle DOC/DOCG a spese dei vini IGT e, in minor misura, dei vini comuni.

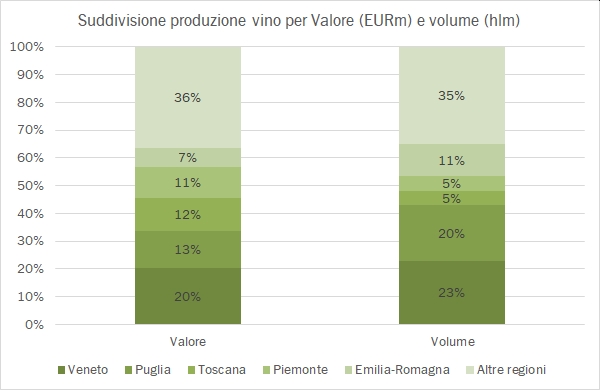

Nel rinnovare le avvertenze nella lettura dei dati soprattutto “nel tempo”, passiamo a commentarne qualcuno insieme nel resto del post.