[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

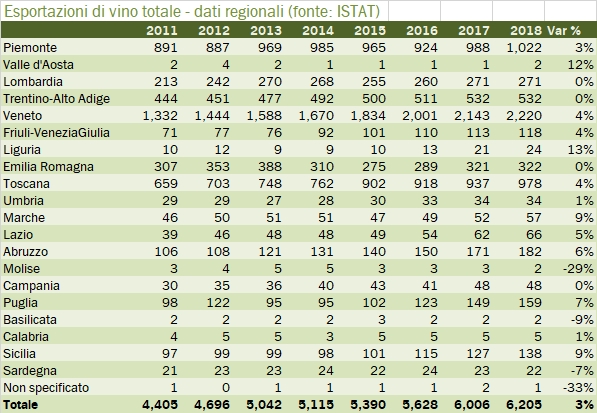

Anzitutto, Buona Pasqua a tutti. Oggi ci occupiamo del tema della distribuzione del vino e delle tipologie di etichette. Si tratta di un’analisi piuttosto interessante ma relegata nelle ultime pagine del rapporto Mediobanca sul vino. Qui come da diversi anni a questa parte mettiamo in fila i numeri, che ricordo sono frutto di una indagine su un campione del 70-80% di quello Mediobanca e, come seconda avvertenza, ricordo essere cambiato nel tempo. Detto questo le tendenze sono molto chiare e sono relative nel lungo termine all’aumento della vendita diretta (circa il 12% per i nostri produttori) e della vendita tramite la ristorazione (17%), alla stabilizzazione del canale GDO (39% del totale) e di quello delle enoteche e winebar (8%) e al graduale declino del modello del “grossista” (circa 15%, a sua volta da redistribuire sugli altri canali). Il 2018 non è però stato un anno del tutto allineato a questi trend di lungo termine, e alcuni dati balzano all’occhio: le aziende dichiarano un forte incremento delle vendite dirette dei vini da oltre 25 euro (dal 19% al 24%), ma nell’ambito di un dato sulle vendite dirette in leggera contrazione in % al totale, mentre le cooperative, strutturalmente molto legate alla GDO dichiarano soltanto il 41% delle loro vendite in GDO, contro il 45% dello scorso anno e quasi il 50% degli anni precedenti. L’evoluzione delle “etichette”, stiamo parlando di circa 140 per azienda, è simile: trend di lungo termine tutto sommato confermati (più DOC/DOCG e grandi vini, meno vini da tavola), ma nel 2018 l’indagine non va esattamente in questa direzione, forse anche per la necessità di tenere il mercato vivo con etichette a basso prezzo. Passiamo a una breve analisi dei dati.