La chiusura d’anno per il settore del vino segna un calo del clima di fiducia, dovuto alla scarsa vendemmia 2014, alla stabilizzazione delle esportazioni e al fatto che il calo dei prezzi del vino all’origine è terminata e cominciano, soprattutto nei segmenti DOC, ad emergere alcuni segnali di tensione sui prezzi. Eppure il 2014 è stato un anno buono e lo vedremo riflesso nei bilanci delle aziende che commenteremo nei prossimi mesi: i prezzi di vendita al dettaglio sono aumentati in media del 2% rispetto al 2013, mentre il prezzo del vino all’origine è calato in media del 18% circa e il costo dei mezzi di produzione (lavoro, servizi e energia) è aumentato soltanto del 2%. Con queste premesse, i margini sono chiaramente migliorati: stimiamo che possano essersi quasi riallineati al livello del 2011, dopo due anni “grami”. Ma andiamo a leggere i numeri insieme.

Lo studio annuale di Knight Frank sui valori per ettaro delle tenute vinicole purtroppo non aggiunge molto a quello che abbiamo pubblicato lo scorso anno. Invece di parlare di Knight Frank (che ha vissuto di rendita!) discutiamo oggi di un altro contributo, quello di INEA, che analizza ogni anno i valori fondiari dei vigneti italiani, definendo un valore minimo e medio delle transazioni. Pur avendo provato a tracciare delle tendenze annue, vi anticipo immediatamente che parlare di cali o di incrementi è molto difficile perché i dati sono spesso riportati uguali a se stessi da un anno all’altro e sono quindi frutto di pure stime. Ci servono però come punto di riferimento per dare un’idea a chi legge di dove sono i vigneti più preziosi e dove lo sono di meno. Questo è anche un punto di riferimento importante per giustificare il prezzo delle uve che crescono in quei vigneti: a un valore maggiore corrisponde un “rendimento richiesto” superiore e dunque il costo implicito di detenere il vigneto si dovrebbe (dico così perché in qualche caso potrebbe non farlo) trasferire dentro il prezzo delle uve e dei vini.

Sono 5 le zone che si differenziano dal resto d’Italia per il valore dei vigneti: le Langhe sopra a tutti, poi il Lago di Caldaro, Valdobbiadene, Montalcino e la zona di Trento. Tutti intorno o sopra 400mila euro per ettaro in media con la punta di 600mila (media del pollo tra 200mila e 1milione) per la zona delle Langhe.

Come vi dicevo, invece Knight Frank ha riportato soltanto le variazioni percentuali dell’incremento, +4.5% per il valore delle tenute a giugno 2014, contro +6.3% nel 2013. Secondo lo studio sono in ripresa i valori delle tenute toscane (+12% nel Chianti e +4% a Montalcino) mentre sono scese dell’8% quelle piemontesi.

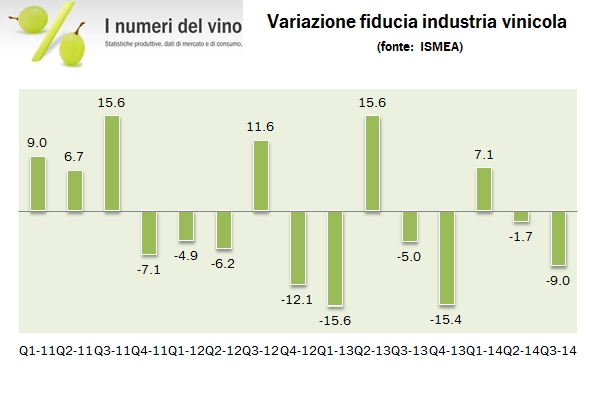

L’andamento degli indicatori pubblicati da ISMEA nel terzo trimestre sono in un certo senso divergenti. Da una parte, la struttura dei costi delle imprese vinicole continua a beneficiare del calo dei costi della materia prima e, finalmente, di quello dei mezzi di produzione (leggi legati al prezzo del petrolio), con la contemporanea tenuta dei prezzi. Dall’altra, la fiducia cala, presumibilmente per via dell’annata difficile che ci si appresta ad affrontare. Come vedrete dai grafici del post, (1) il prezzo dei vini comuni, in proporzione, è rientrato nella norma avendo un valore indice ora molto simile a quelle dei vini di qualità; (2) i margini unitari del settore restano su livelli sostenuti, con il continuo graduale riassorbimento del vantaggio che aveva accumulato la “fase agricola” rispetto alla fase industriale. Buona lettura.

L’andamento dell’industria vinicola italiana mostra due facce diverse: da un lato continua il recupero dei margini di produzione, dovuto all’allargamento della forbice tra prezzi di vendita, che continuano a salire, seppur a ritmi sempre più contenuti e i prezzi del vino all’origine che continua a scendere nel segmento dei vini comuni; dall’altro lato, il clima di fiducia non si riprende probabilamente anche a scontare la difficile annata che il meteo sta prospettando per il 2014. I margini unitari sono comunque tornati a superare il livello di “100”, quello preso a riferimento (anno 2000).

Per coloro che leggono anche il rapporto ISMEA da cui questo post importa i dati, sappiate che su alcuni indicatori ISMEA ha cambiato il parametro di riferimento dal 2000 al 2010. Per ora ho mantenuto, proporzionando i numeri, il riferimento 2000 su tutto. Nei prossimi post potrei riparametrare anche le mie serie storiche. Andiamo a commentare qualche dato insieme.

La pubblicazione dei dati trimestrali sulla tendenza del segmento vino nel primo trimestre 2014 continua a mostrare un altalenante clima di fiducia nell’industria del vino italiano (per questo trimestre positivo), certamente più volatile di quello del settore dell’agricoltura. I dati di vendita del primo trimestre che abbiamo analizzato qualche giorno fa non sono di sicuro positivi (calo dell’1.4% del mercato a valore, con una riduzione dei volumi di oltre il 4%), anche se i margini dell’attività continuano a migliorare grazie al raffreddamento dei prezzi dei vini comuni, che sta rientrando nella norma dopo la fiammata dovuta a due vendemmie piuttosto scarse. E con questo, anche i prezzi di vendita cominciano a perdere vigore. Buona lettura! Continua a leggere »

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.