Se c’è una grande azienda nel mondo che ha nel vino il suo vero “core business”, probabilmente questa è TWE. Con un’operazione piuttosto aggressiva ha annunciato alla fine del 2023 l’acquisizione per 1.5 miliardi di dollari australiani di DAOU (di cui 0.5 miliardi finanziati con debito e 1 miliardo con nuove azioni), un’azienda americana principalmente attiva nel segmento “luxury” e in rapida crescita. Si tratta di 1.1 milioni di casse di vino, nella fascia di prezzo tra 20 e 40 dollari americani, con 220 milioni di dollari USA di vendite e 63 milioni di dollari USA di utile operativo (che diventano quindi circa 100 in dollari australiani, ossia il 19% circa dell’utile operativo di TWE dell’anno scorso). Con l’operazione, valutata 13 volte l’EBITDA prima delle sinergie (circa 9 volte comprese), TWE si prende la leadership nel segmento del vino sopra 20 dollari in USA, con l’11% di quota circa (il secondo ha l’8%). Ma le novità, prima di passare all’analisi dei dati semestrali, non si fermano qui: tra marzo e giugno ci si aspetta che la Cina possa rivedere le tariffe proibitive applicate al vino australiano: se fossero abbassate, si riaprirebbe un mercato chiave per TWE, particolarmente per Penfolds, il marchio di lusso (che oltretutto ha cominciato a produrre Champagne in collaborazione con Thienot).

Venendo ai numeri del primo semestre, che ancora non includono DAOU se non nel debito (salito 1.2 miliardi di dollari australiani da 0.8 di giugno 2023 su un capitale investito passato da 4.7 a 5.9), non c’è molto da rallegrarsi. Le vendite sono stabile a 1.2 miliardi di dollari australiani (Asia e Penfolds su, America giù) con volumi in calo del 9% a 10.8 milioni di casse, i margini calano leggermente (24% nel semestre 2022-23, 22.6% in quello appena terminato). Le azioni hanno però reagito abbastanza positivamente visto l’obiettivo del management di far crescere l’utile operativo del gruppo del 5% circa per tutto l’anno, quindi invertendo il trend del primo semestre, e sempre escludendo l’acquisizione.

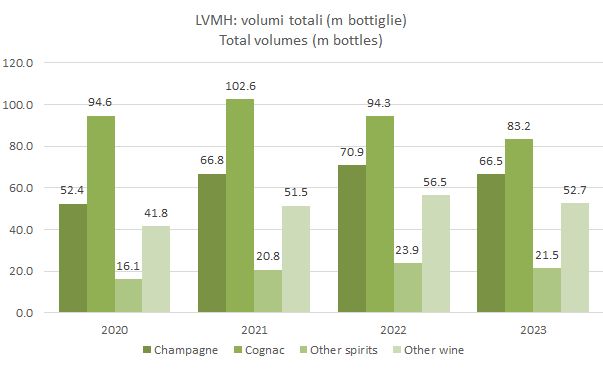

Passiamo a una breve analisi dei dati.