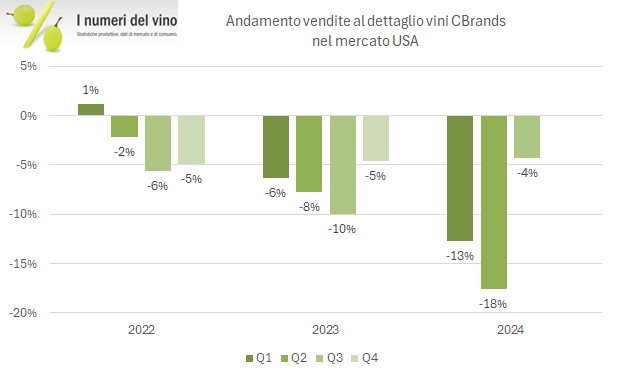

Constellation Brands ha riportato un trimestre molto debole, caratterizzato dal solito andamento negativo della divisione vini e spiriti (vendite al dettaglio -4%), costantemente afflitto dalle continue dismissioni (ultima vendita: Svedka Vodka – spedizioni -16%), ma questa volta anche da un sostanziale rallentamento della “locomotiva” della birra (spedizioni +2%, vendite al dettaglio +3%). Risultato finale: venerdì 10 gennaio 2025 le azioni del gruppo sono crollate del 17% a fronte di una riduzione delle previsioni di utili per l’anno fiscale che chiude a febbraio 2025. La birra doveva crescere del 6-8% secondo i piani, ora siamo a 4-7%, il vino doveva calare (escludendo le dismissioni) del 4-6% secondo le attese di ottobre, adesso diventa meno 5-8% – ma ricordo che alla fine del primo trimestre a maggio 2024 si parlava di +0.5/-0.5%!!!. Ovviamente il quarto trimestre per Constellation Brands è quello meno significativo e quindi i giochi per l’anno sono fatti.

Le indicazioni sull’utile di fine anno sono state leggermente riviste al ribasso. L’azienda continua a pagare dividendi e a ricomprare azioni, ma negli ultimi tempi a un ritmo superiore a quello con cui genera cassa. Se ci confrontiamo con la situazione di 12 mesi fa, il debito netto sale di circa 850 milioni, dopo che l’azienda ha pagato agli azionisti 1.4 miliardi di dollari.

Passiamo a una breve analisi con ulteriori grafici e la tabella riassuntiva.