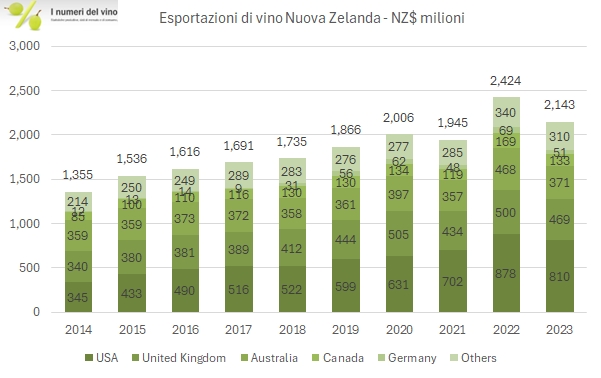

Anche la Nuova Zelanda ha avuto il suo anno pesantemente negativo per le esportazioni di vino. Nel 2023 il calo è del 12% in valuta locale (2.1 miliardi di dollari locali), che diventa -15% in euro (1.2 miliardi) per via della svalutazione della valuta. Si tratta essenzialmente di un calo guidato dai volumi, scesi del 13% a 2.7 milioni di ettolitri, più marcatamente per i vini sfusi che per quelli in bottiglia e, salvo un paio di eccezioni, concentrato nell’area europea. Diciamo che se seguite il blog c’è chi ha fatto peggio, come per esempio i cileni, ma comunque si tratta di una bella battuta d’arresto per quello che era l’unico paese con delle crescita sostenute da diversi anni, quindi in qualche modo “strutturale”. Bene, fatta questa breve premessa vi invito a proseguire nella lettura, corredata da diversi grafici e tabelle.

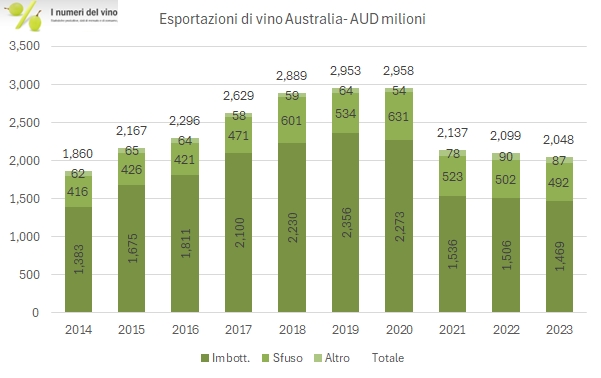

Dopo il terribile crollo del 2020 coinciso con l’applicazione di proibitive tariffe doganali in Cina, le esportazioni di vino australiano si sono assestate nell’intorno di 2 miliardi di dollari australiani, che corrispondo a circa 1.26 miliardi di euro. È il caso anche del 2023, quando il calo in valuta locale è piuttosto modesto, -2%, che diventa però -9% quando lo guardiamo con i nostri “occhi”, ossia gli euro. Guardando i numeri nel particolare si comincia a vedere che qualcosa sta capitando in Cina. Infatti, sono ripartite le esportazioni a Hong Kong e Macao, il che riporta l’export verso la “Grande Cina” a 339 milioni di dollari, sempre niente rispetto agli oltre 1 miliardo del 2020 ma comunque ben di più dei 200 milioni a cui erano arrivate nel 2021-22. È anche imminente il riesame di queste tariffe da parte del governo cinese: se fossero tolte si riaprirebbe un’opportunità per gli australiani, che però si ritroverebbero un mercato profondamente diverso da quello che hanno lasciato: infatti la Cina ha avuto un crollo delle importazioni di vino negli ultimi 2-3 anni, non soltanto per aver boicottato il prodotto australiano, visto l’andamento molto negativo del vino francese e cileno. Bene, passiamo ai dati e ai grafici, oltre a un qualche ulteriore commento.

Se c’è una grande azienda nel mondo che ha nel vino il suo vero “core business”, probabilmente questa è TWE. Con un’operazione piuttosto aggressiva ha annunciato alla fine del 2023 l’acquisizione per 1.5 miliardi di dollari australiani di DAOU (di cui 0.5 miliardi finanziati con debito e 1 miliardo con nuove azioni), un’azienda americana principalmente attiva nel segmento “luxury” e in rapida crescita. Si tratta di 1.1 milioni di casse di vino, nella fascia di prezzo tra 20 e 40 dollari americani, con 220 milioni di dollari USA di vendite e 63 milioni di dollari USA di utile operativo (che diventano quindi circa 100 in dollari australiani, ossia il 19% circa dell’utile operativo di TWE dell’anno scorso). Con l’operazione, valutata 13 volte l’EBITDA prima delle sinergie (circa 9 volte comprese), TWE si prende la leadership nel segmento del vino sopra 20 dollari in USA, con l’11% di quota circa (il secondo ha l’8%). Ma le novità, prima di passare all’analisi dei dati semestrali, non si fermano qui: tra marzo e giugno ci si aspetta che la Cina possa rivedere le tariffe proibitive applicate al vino australiano: se fossero abbassate, si riaprirebbe un mercato chiave per TWE, particolarmente per Penfolds, il marchio di lusso (che oltretutto ha cominciato a produrre Champagne in collaborazione con Thienot).

Venendo ai numeri del primo semestre, che ancora non includono DAOU se non nel debito (salito 1.2 miliardi di dollari australiani da 0.8 di giugno 2023 su un capitale investito passato da 4.7 a 5.9), non c’è molto da rallegrarsi. Le vendite sono stabile a 1.2 miliardi di dollari australiani (Asia e Penfolds su, America giù) con volumi in calo del 9% a 10.8 milioni di casse, i margini calano leggermente (24% nel semestre 2022-23, 22.6% in quello appena terminato). Le azioni hanno però reagito abbastanza positivamente visto l’obiettivo del management di far crescere l’utile operativo del gruppo del 5% circa per tutto l’anno, quindi invertendo il trend del primo semestre, e sempre escludendo l’acquisizione.

Il segmento del vino bianco sta prendendo sempre più spazio col passare degli anni, insieme ai vini rosati. OIV calcola che il suo consumo sia passato dal 40% al 42% tra il 2000-2004 e il 2017-2021 su un totale a sua volta passato da 232 a 239 milioni di ettolitri. Il che significa da 93 a 101 milioni di ettolitri nel giro di… 17 anni diciamo. La produzione si è mossa di conseguenza, passando dal 46% al 49% del totale mondiale, ossia da 124 a 131 milioni di ettolitri (qui bisogna ricordare che parte del vino bianco viene utilizzato per produrre brandy, cognac e via dicendo e nel totale prodotto c’è questo contributo di circa 30 milioni di ettolitri, mentre non viene giustamente incluso nella parte dei consumi). La seconda cosa da ricordare quando si guardano questi numeri è che il vino spumante fa parte della categoria del vino bianco e quindi viste le abitudini di consumo degli ultimi anni… aiuta. Essendo l’Italia il maggior produttore mondiale di vino anche nel segmento del vino bianco siamo in cima alla classifica per quanto riguarda la produzione, 29 milioni di ettolitri nel 2021 puntuale e il 21% circa della produzione media mondiale 2014-2021, davanti a Francia, Spagna e USA. Nel segmento del consumo sono proprio gli americani a essere cresciuti nel corso degli anni, seguiti da noi italiani, dai tedeschi e poi dai francesi. Bene, passiamo a una breve analisi dei dati.

Proseguiamo l’analisi numerica dai dati forniti da OIV nel suo interessante rapporto in prospettiva storica sulla produzione e consumo di vino nel mondo, con un’analisi più dettagliata relativa ai vini rossi. Come sapete la categoria è “in declino”, nel senso che tra il 2000-2004 e il 2017-21 la produzione è passata dal 48% al 43% del totale mondiale, ossia da 129 a 113 milioni di ettolitri. I dati di consumo “mimano” questa trasformazione, con un consumo sceso, secondo le statistiche OIV da 119 a 115 milioni di ettolitri annui (i numeri non si parlano ma… così è). L’Italia resta il maggior produttore mondiale di vini rossi sia in percentuale media degli ultimi anni (17% del totale) che in valore assoluto per il 2021, circa 20 milioni di ettolitri. Per nostra fortuna, gli USA restano il maggior consumatore mondiale della categoria, con 11.5 milioni di ettolitri e questo ci protegge per certi versi. Però se guardate il grafico vi accorgerete quanto la Francia sia riuscita a “ridirigere” la sua produzione dai rossi alle altre categorie, essendo passata dal 22% del totale mondiale al 14% (Italia dal 19% al 17%). La Spagna forse è messa peggio di tutti essendo cresciuta dal 12% al 14% del totale, anche se il contesto è quello di un calo della produzione nel tempo. Essendo poi l’Italia soltanto il 7% del consumo mondiale, il nostro export copre il 10% circa della produzione 2021 di vini rossi. Bene, tanti dati, vi invito a proseguire nella lettura!

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.