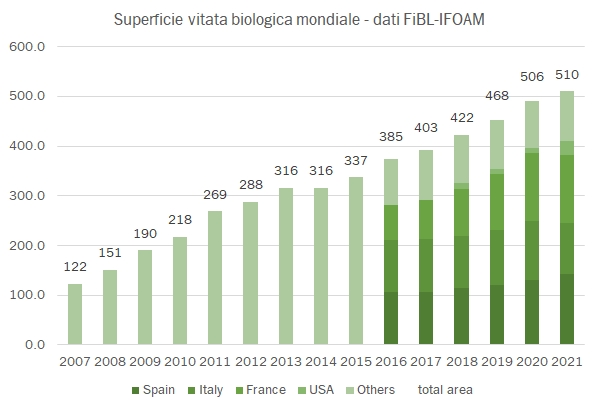

FiBL & IFOAM hanno pubblicato il rapporto 2023 sulle superfici bio mondiali, aggiornato al 2021. Il totale assomma a 510mila ettari, ossia il 7.5% della superficie vitata mondiale (come riportato). I totali non tornano quando si sommano le superfici effettivamente bio di 377mila ettari e quelle in conversione di 95mila ettari, ma questi sono i dati come riportati, probabilmente a causa delle numerose caselle vuote. Vi avverto anche che per quanto riguarda l’Italia il dato 2001 riportato in tabella dal rapporto è 104mila ettari (totali, quindi comprese in conversione) e dunque diverso da quello di Sinab, che abbiamo recensito nel 2021 essere di 126mila ettari totali, di cui 101mila convertiti (molto simile ai 104mila del rapporto) ma senza i 24mila ettari in conversione. Se aggiungessimo questi 24mila al conto totale si raggiungerebbe il totale di 534mila ettari. Ad ogni modo, la principale nazione per superfici bio nel mondo resterebbe comunque la Spagna con 142mila ettari, seguita dalla Francia con 136mila ettari (dato non aggiornato e con un ammontare importante “in conversione”, essendo uguale a quello del 2020) e verrebbe poi comunque l’Italia con 104mila del rapporto (o 126mila secondo Sinab). In termini di penetrazione sul totale, lasciando fuori le nazioni poco rilevanti, la prima nazione per penetrazione è la Francia con il 19% (secondo Sinab nel 2021 in Italia 21%), seguita dalla Svizzera con il 17% e dall’Italia con il 15%. Passiamo a una breve analisi dei dati.