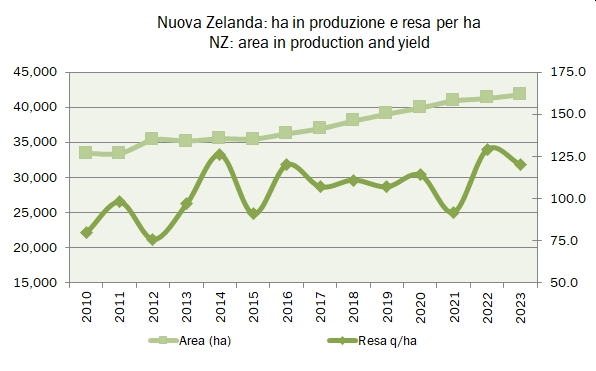

Delegat’s ha vissuto un anno di crescita straordinaria nel 2023 (anno fiscale chiuso a giugno): le vendite sono cresciute del 15% con volumi saliti di quasi il 10% a 3.7 milioni di casse. Le previsioni sono rosee, con una vendemmia stabile e un piano di investimenti ambizioso: secondo le previsioni del management nel 2024 i volumi potrebbero crescere del 4%, fino ad arrivare a 4.1 miloni di casse nel 2026. Tale crescita non ha però determinato un corrispondente incremento dei profitti e, soprattutto, una generazione di cassa proporzionale. Il margine EBITDA, pur restando su livelli di assoluta eccellenza, scende al 34% e complice anche l’aumento del debito e dei tassi di interesse, di tutta la crescita delle vendite resta ben poco nell’utile netto… passato da 58 a 59 milioni, al di sotto dell’obiettivo scritto nel bilancio dell’anno scorso di raggiungere 60-64 milioni. L’acquisizione di una tenuta precedentemente affittata e l’incremento del magazzino hanno poi dato un ulteriore grattacapo agli investitori, con un debito salito da 250 a 320 milioni di dollari neozelandesi, da 2.2 a 2.7 volte l’EBITDA. Infine, le previsioni per il 2023 sono per un incremento dell’utile netto da 59 a 62-67 milioni (e già quest’anno hanno mancato l’obiettivo). Il risultato è che il valore delle azioni nel corso degli ultimi 12 mesi (a metà ottobre 2023) è calato del 25%, che significa un valore di mercato di circa 470 milioni di euro e un multiplo sul dato 2023 di 10x (EV/EBITDA) e 12x (EV/EBIT). Passiamo a un breve commento dei dati.