Fonte: Federdoc

English Translation at the end of the document

Iniziamo con il Piemonte a guardare i dati 2007 appena pubblicati da Federdoc relativamente a produzione, superifici e rese delle DOC/DOCG Italiane. In questo giro, ho pensato di adottare un formato molto numerico e poco letterario, per cosi’ dire. Troverete quindi ricchi tabelloni (molto dispendiosi da costruire) e i soliti grafici, con un commento iniziale in cui cerco di condividere i miei spunti.

Il Piemonte rappresenta circa il 16% della produzione DOC/DOCG Italiana, con 2.2m/hl su un totale di quasi 14 milioni. Gli spunti di riflessione che questi dati ci pongono sono i seguenti:

• per la prima volta da 4 anni a questa parte le superfici DOC/DOCG non crescono, mentre quelle per vini IGT/Vdt sono in crescita di 900 ettari; Continua a leggere »

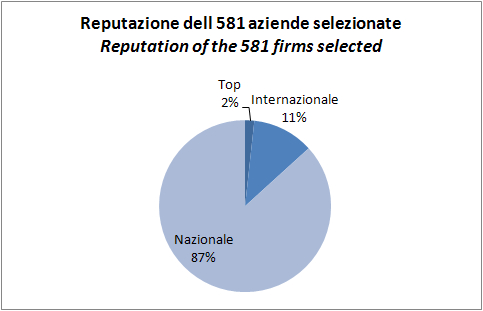

Stefano Castriota e Marco Delmastro hanno appena pubblicato un working paper su AAWE che studia le determinanti della reputazione di una azienda nel mondo del vino. Quali sono le caratteristiche dei produttori riconosciuti a livello nazionale e internazionale? Cosa determina la reputazione? Il campione sono le 581 aziende del nord ovest italiano, per la maggior parte piemontesi recensite dalle maggiori guide. Come gia’ visto in altre occasioni, questi esercizi portano a modelli statistici piuttosto deboli, le cui indicazioni sono correlazioni e regressioni con livelli di significativita’ statistica al limite (per quanto cio’ sia quanto di meglio ottenibile in termini di ampiezza di dati e sfruttamento di modelli econometrici). Dal nostro punto di vista essenzialmente vinicolo, le cose interessanti sono le seguenti: (1) di queste 581 aziende, purtroppo solo il 13% sono conosciute fuori dall’Italia e soltanto 10 (il 2%) possono considerarsi “top” a livello globale; (2) la reputazione nazionale e’ principalmente collegata alla classificazione dei vini, in particolare alla DOCG, alla presenza di un proprietario enologo e alla dimensione e all’eta’ dell’azienda; (3) la reputazione internazionale sembra piu’ correlata alla DOCG, alla dimensione aziendale, all’avere una gamma di prodotti completa e all’appartenenza a un gruppo privato; (4) le determinanti per passare dalla reputazione nazionali a quella internazionale sembrano essere la DOCG, la presenza di un proprietario enologo e la dimensione. Tutto sommato ne esce un quadro dove l’importanza della classificazione DOCG sembra piu’ importante di quello che potremmo immaginare (e su questo l’Italia non e’ manchevole), mentre la questione della dimensione si ripropone come una delle determinanti sicuramente positive per affermare un’azienda sui mercati internazionali.

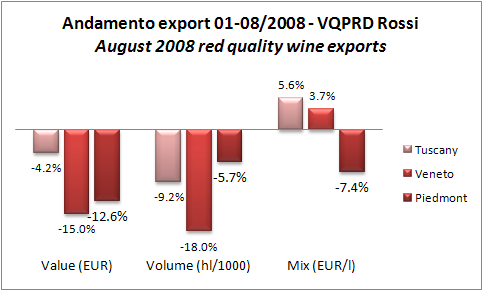

Non e’ nuovo leggere articoli sui giornali di quanto stiano andando bene le esportazioni di vino italiano nel 2008, particolarmente di quello di qualita’. Ho cosi’ pensato di scaricare le serie riguardanti le esportazioni di vino rosso VQPRD prodotto in Toscana, Piemonte e Veneto. Ho scelto questi perche’ sono quelli disponibili su ISTAT che hanno una certa rilevanza (c’e’ anche il Trentino). Il quadro non e’ particolarmente edificante, a leggere questi numeri (e a confrontarli con il totale del vino imbottigliato che fa +1.7%): l’unica regione che si salva sembra essere la Toscana, i cui vini rossi di punta registrano un calo del 4% sui primi 8 mesi dell’anno. Peggio invece va ai vini piemontesi (-13%) e a quelli veneti (-15%). Guardando i dati anche in prospettiva con il 2006 e il 2007, la situazione appare piuttosto negativa per il Piemonte, che nel 2006 e’ rimasto stabile e dal 2007 ha mostrato una significativa riduzione continuata quest’anno. Il Piemonte e’ anche la regione dove il calo dei volumi e’ piu’ basso del calo del fatturato (-6% rispetto a -12%). Infine, come vedrete dalle tabelle allegate vi presento i dati per mercato, dove a colpo d’occhio si nota come mentre la situazione del Piemonte e della Toscana e’ legata qualche mercato (4-5 dei primi 10 mercati hanno segni positivi), nel caso del Veneto i primi 10 mercati sono tutti negativi salvo uno.

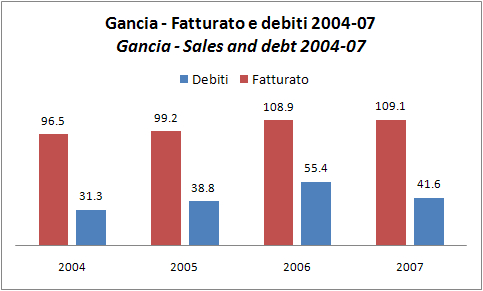

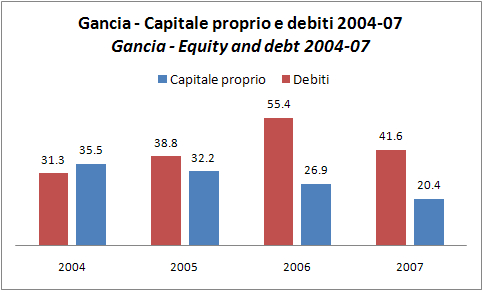

Con una piccola riprogrammazione del blog parliamo oggi dell’argomento caldo del giorno: la ristrutturazione di Gancia, noto produttore di Spumanti. Avevamo gia’ parlato del gruppo per i risultati 2006, mentre non avevo ancora richiesto i conti 2007. Sopperisco con qualche dato riassuntivo che e’ fornito da un recente studio di Mediobanca sulle principali societa’ italiane, per quanto non sia in grado di darvi un significativo dettaglio, possibile solo con davanti il bilancio. Il Sole 24 Ore pubblica oggi un ampio articolo (con dei numeri che non quadrano con i miei) in cui si parla della ristrutturazione che la societa’ e’ chiamata ad approvare il 10 novembre. Si tratta di un piano in cui: (1) la societa’ controllante Gancia Spa incorporera’ la controllata operativa Fratelli Gancia; (2) l’azionista (la famiglia) apportera’ EUR8-10m con un aumento di capitale; (3) la divisione vino (10% delle vendite) che non sta dando i risultati sperati verra’ venduta o ristrutturata; (4) il principale obiettivo sara’ il rilancio del gruppo sui mercati esteri, che dovrebbero passare dal 20% al 40% delle vendite; (5) attraverso la fusione, probabilmente si procedera a una rivalutazione dei marchi in modo da far crescere il patrimonio netto dell’azienda; (6) l’affidamento dell’azienda a un management esterno (gia’ avvenuto questa primavera).

With a little rescheduling of the blog we discuss today of the restructuring of Gancia, the well known producer of sparkling Wines. We had already looked at group results for 2006, while I had not yet requested the 2007 company report (my fault). However, I got some data supplied by Mediobanca on major Italian companies, although it is not as good as having the company report, given the total lack of details. Il Sole 24 Ore today publishes an extensive article about the restructuring of Gancia, to be approved by shareholders on 10 November. The plan envisages: (1) the merger between parent company Gancia Spa with the operating subsidiary Fratelli Gancia, (2) a EUR8-10m capital injection by the main shareholder (the family), (3) the sale or restructuring of the wine division (10% of sales) that is not delivering the expected results, (4), the relaunch of Gancia in foreign markets, which are expected to rise from 20% to 40% of sales; (5) through the merger, a revaluation of trademarks in order to increase the equity of the company; (6) the replacement of the family with external managers to run the company (already happened last Spring).

Aggiungo io, anche se il giornale non lo riporta, Gancia e’ il distributore in Italia dei marchi della joint venture Maxxium (Remy Martin, Sauza, Macallan e via dicendo), la quale joint venture sara’ probabilmente sciolta o ridimensionata a fronte dell’uscita sia di Remy Cointreau che di Pernod Ricard: potrebbe quindi venir messa in discussione un’altra fetta di fatturato. L’aumento di capitale sembra un atto dovuto, soprattutto dopo che Gancia ha riacquistato il 10% del proprio capitale. Lo scorso Gennaio avevamo gia’ messo in luce che Gancia era l’operatore italiano piu’ indebitato… ma tutto questo sara’ sufficiente? I would add, though the newspaper did not include it, that Gancia is the distributor in Italy of the brands of the joint venture Maxxium (Remy Martin, Sauza, Macallan and so on). This joint venture will probably be dismantled or resized in the face of the exit of Remy Cointreau and Pernod Ricard and therefore it may at least partially reduce the 45% slice of turnover which Gancia generates through Maxxium brands. The capital increase seems necessary, especially after Gancia bought back 10% of its capital. Last January we had already underlined that Gancia was the Italian winery with the worst debt ratios… but will all this be enough?

Procediamo quindi con i numeri. Il fatturato nel 2007 e’ rimasto stabile a EUR109m, mentre l’indebitamento si e’ ridotto da EUR55m a EUR42m. La situazione economica e patrimoniale e’ comunque peggiorata: Gancia e’ passata da un pareggio operativo a una perdita di EUR5m, che e’ diventata EUR6m a livello di utile netto (anche qui mi sembra strano, potrebbe esserci stata qualche dismissione), dopo gli EUR2.5m persi nel 2006. Let’s look at numbers. The turnover in 2007 was stable at EUR109m, while debt was reduced from EUR55m to EUR42m. The situation was worsening as Gancia moved from an operating breakeven to an operating loss of EUR5m and to a EUR6m net loss (we would have argued more, may they did some disposals), after the EUR2.5m lost in 2006.

I debiti sono scesi di EUR13m nonostante le perdite probabilmente grazie a una riduzione degli attivi e del capitale circolante (non ho ulteriori dettagli purtroppo). Va da se che le perdite hanno ulteriormente ridotto il patrimonio netto a poco piu’ di EUR20m, un livello pari a circa la meta’ del debito. Inoltre il margine operativo lordo dovrebbe essere stato negativo (nel 2006 gli ammortamenti erano EUR3.2m), il che significa che la gestione ha bruciato cassa ancora prima di pagare interessi, tasse e investimenti. Debt fell by EUR13m despite the losses probably due to a reduction of working capital (I do not have further details unfortunately). It goes without saying that the losses have further reduced the net equity to EUR20m, a level equal to about half of debt. Furthermore, the EBITDA might have been negative (in 2006 depreciation were EUR3.2m), which means that Gancia burned cash even before paying interest, taxes and investments.

Tutto considerato la ricapitalizzazione sembra quindi necessaria: con EUR10m di apporto di capitale il patrimonio netto crescerebbe a EUR30m e il debito si ridurrebbe a EUR30-35m. Inoltre, non sembra difficile immaginare che il marchio Gancia possa avere un valore di almeno EUR20-30m, il che porterebbe un ulteriore beneficio al patrimonio netto… ma non alla generazione di cassa. Quella necessita di un deciso rilancio, anche considerando che almeno una fetta del fatturato derivante dalla distribuzione potrebbe avere la vita corta. All in all, the recapitalization seems therefore necessary: with EUR10m the net equity would grow to EUR30m and debt would be reduced to EUR30-35m. Moreover, it does not seem difficult to imagine that the Gancia brand could potentially be valued EUR20-30m, which would imply a further benefit for equity… but this would not mean cash generation. The latter requires a strong relaunch, also considering that at least a slice of turnover arising from the distribution may have a short life.

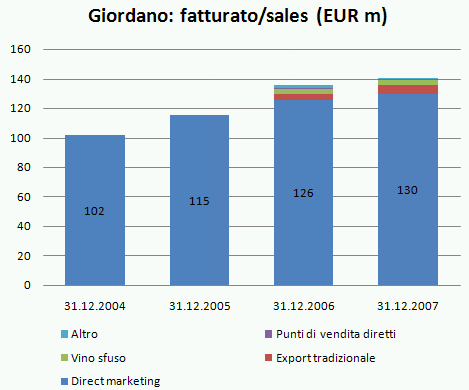

Lo scorso anno avevamo terminato il commento sul bilancio Giordano parlando del cambio di proprieta’ verso il Private Equity e di quello che sarebbe successo, cioe’ di una probabile rivalutazione del marchio (che e’ stato valutato EUR20m) e del fatto che chi ha comperato un pezzo di Giordano avrebbe sfruttato la rilevante capacita’ di indebitamento dell’azienda (zero debiti nel 2006) per caricargli una parte del costo dell’operazione. Cosi’ e’ successo: una societa’ chiamata Alpha, con EUR120m di debiti e EUR65m di capitale ha comperato un pezzo di Giordano e ha poi fuso le due aziende, provvedendo a vendere gli immobili di Giordano a Cherasco per EUR25m (contro un contratto di affitto). Il risultato e’ che Giordano si ritrova con un indebitamento di EUR100m, un capitale investito di EUR164m, del quale soltanto EUR30m in immobilizzi materiali (che sono stati rivalutati dagli originali EUR10m), essendo il resto rappresentato dal marchio e dall’”avviamento”, cioe’ il sovrapprezzo dell’acquisizione. Ma andiamo a commentare i risultati 2007, che evidenziano una leggera crescita del fatturato con utili in calo principalmente a causa delle operazioni appena commentate.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.