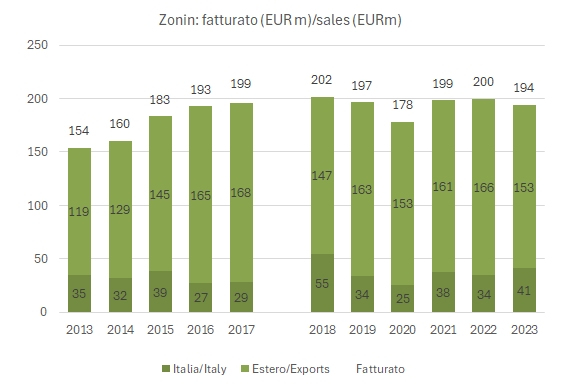

Il 2023 è stato il primo anno del nuovo assetto organizzativo di CV Zonin, che come sapete è detenuta in parte dalla famiglie e in parte da fondi di private equity. Non è stato però il primo anno “pulito” per l’azienda in quanto influenzato dal cambio di distributore sul mercato americano e da una coda di oneri straordinari, che insieme hanno portato a un leggero calo delle vendite (-3% a 194 milioni, peraltro non dissimile da altre grandi realtà del settore in Italia) ed a una significativa perdita (13 milioni di euro).

In tutto questo, un ulteriore miglioramento del capitale circolante e l’assenza di dividendi per gli azionisti hanno consentito di contenere l’indebitamento (90 milioni da 87 del 2022).

Il 2024 si è aperto sotto migliori auspici, con un budget improntato alla crescita delle vendite e dei margini, che si è materializzato anche nel primo trimestre dell’anno, secondo la dichiarazione degli amministratori. Gli spazi di recupero sono significativi: nel 2019, prima del COVID, CV Zonin già integrata con le tenute agricole aveva un margine EBITDA dell’11% su 197 milioni di fatturato, oggi con un fatturato simile il margine è sceso al 6%. Spulciando tra i dati di bilancio, il problema è quello degli acquisti di materie prime, che sono saliti dal 43% del 2019 al 51% del 2023, vanificando i miglioramenti messi a segno nel controllo degli altri costi.

Ulteriori dettagli, commenti, grafici e tabella dettagliata con i numeri nel resto del post.