[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

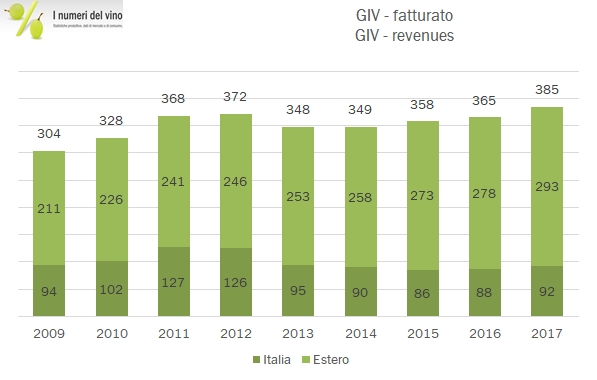

Il 2017 è stato un ottimo anno per GIV, con una crescita delle vendite più sostenuta che in passato e un recupero dei margini dopo un 2016 poco convincente. Si tratta di un anno “in controtendenza” rispetto alla maggioranza delle altre aziende vinicole italiane, come vedremo ottenuto con un forte controllo dei costi e nonostante l’incremento dei costi delle materie prime, a dimostrazione degli spazi di miglioramento del gruppo. L’azienda ha marchi interessanti e una dimensione prossima ai 400 milioni di vendite che consente economie di scala nella distribuzione. Anche il debito (leggermente calato nel 2017) che in rapporto all’EBITDA resta abbastanza sostenuto (4 volte) è al minimo degli ultimi anni e potrebbe consentire di spingere sull’acceleratore degli investimenti e delle acquisizioni. Con il 2017 si chiude per GIV un piano triennale che era basato sul miglioramento dei margini. Non si “dichiara” se l’obiettivo è stato raggiunto, ma possiamo osservare che il margine EBITDA è passato dal 6.3% del 2014 al 7.3% del 2017, quindi qualche passo avanti è stato fatto. Per il 2018, gli amministratori hanno previsto un anno più difficile, causa l’aumento del costo delle materie prime, difficilmente trasferibile sui clienti. Passiamo all’analisi dei dati 2017.