In questo primo post del 2019 analizziamo un’indagine interessante condotta da Wine Intelligence sulla brand awareness delle denominazioni vinicole mondiali in Cina e, per confronto, in USA. La classifica è dominata naturalmente dalla Francia, che mette nel in classifica 16 delle sue zone vinicole contro le nostre quattro in Cina e 15 contro le nostre 5 in USA (anche se in posizioni radicalmente diverse). Ovviamente, quando confrontiamo i dati di esportazione con queste indagini troviamo poche analogie: sebbene la distanza sia la medesima il peso del nostro export in USA rispetto alla Francia è ben diverso da quello cinese. Però in USA ci sono tanti italiani, comunque la Toscana è la zona vinicola più conosciuta, mentre in Cina non ce ne sono. In USA ci sono tanti ristoranti italiani (o con il nome italiano), in Cina no. Ci sono quindi altri aspetti. Resta un lavoro molto importante da fare in Cina, dove la prima denominazione italiana è “Sicilia”, conosciuta dal 36% dei bevitori di medio/alto livello, mentre in USA il 62% di chi beve vino sa che cosa è il vino toscano. Certamente, la maggiore varietà ampelografica che rende l’Italia un paese così interessante per il vino non traspare ancora in queste classifiche. Il lavoro di educare i nuovi consumatori del vino ai nostri prodotti è ancora all’iniio. Passiamo ai dati.

Marzo, maggio e dunque settembre sono i 3 mesi del 2018 in

cui le esportazioni di vino non sono cresciute. Eppure le premesse per un buon

mese c’erano, visto che anche lo scorso anno questo mese fu poco propizio.

Invece, i nostri vini fermi in bottiglia hanno continuato a traccheggiare (-3.6%)

nel mese, mentre i vini spumanti sono cresciuti “solo” del 5%, a fronte di un Prosecco

sempre in grande spolvero ma anche di una continua debolezza dei nostri altri

spumanti DOP (escluso Asti). Ma di questo parleremo tra un paio di giorni. I

prossimi 3 mesi sono tutt’altro che facili, come mostra anche il grafico con le

variazioni percentuali dell’export a valore: ottobre 2017 +8.4%, novembre 2017

+7.4%, solo Dicembre +1.4% sarebbe facile ma conta poco in valore assoluto.

Vedremo che cosa succede, ma bisogna necessariamente mettersi in testa che la

crescita del nostro export di vino non può più fare riferimento a un unico

prodotto (Prosecco). I primi segnali li stiamo vedendo: quest’anno

probabilmente la crescita comincerà per 3 (%) e non per 4 (%). Passiamo ai

numeri.

Intanto partiamo con i numeri: con i 506 milioni

di settembre, le esportazioni toccano quota 4.4 miliardi nei 9 mesi e 6.15

miliardi in ragione d’anno. La crescita scende al 3.7% sui 9 mesi ma resta al

4.3% se consideriamo gli ultimi 12 mesi, che però incamerano il forte contributo

dell’ultimo trimestre 2017.

I volumi sono in calo dell’11% anche a

settembre, quindi sui 9 mesi siamo a 14.3 milioni di ettolitri, mentre sui 12

mesi ultimi ormai abbiamo toccato quota 20.0 milioni di ettolitri e

presumibilmente scendiamo sotto questa soglia di qui a fine anno.

Tra i principali mercati spicca la debolezza in settembre

del mercato americano, +0.8%, e del mercato svizzero, -4%. Sono questi i due

principali motori di crescita tra i 5 grandi mercati per i nostro vino.

Paradossalmente settembre è un mese “al contrario”, visto che le esportazioni

nel Regno Unito sono cresciute dell’8% mentre si potrebbe immaginare il

contrario. Gli altri grandi mercati che hanno portato al dato negativo sono certamente

la Svezia, il Giappone e la Danimarca (negli ultimi due l’export cala anche sui

9 mesi).

A proposito, la Cina. Le esportazioni di vino in

bottiglia sono cresciute del 5% a settembre e sono a +6% sui 9 mesi dell’anno. Il

quarto trimestre del 2017 fu un boom. Vedremo cosa succede!

Che sia un mese strano lo si nota anche

indagando come mai gli USA sono stati deboli: colpa degli spumanti, calati del

12% all’interno di un trend che metterebbe a quel numero un segno più invece

che un segno meno. In tutti i casi gli spumanti sono rimasti positivi per circa

il 5%, grazie alla crescita vicina al 10% del Prosecco, mentre gli spumanti DOP

continuano a mostrare debolezza. Ma di questo parleremo dopodomani.

Vi lascio alle tabelle.

Se siete arrivati fin qui…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Dopo qualche anno ritorniamo sul discorso competitività con lo studio che France Agrimer commissiona a Deloitte. Lo studio guarda a 6 fattori: due strutturali (potenziale produttivo, clima/ambiente), due competitivi (la capacità di conquistare mercati e il portafoglio di marchi) e due che chiamerei economico/organizzativi (l’ambiente macroeconomico, la struttura della filiera e gli investimenti). L’aggiornamento 2017 vede l’Italia sempre in testa, come già era nel 2012 quando avevamo analizzato i dati, con un vantaggio limitatissimo sulla Francia che in qualche modo ha guadagnato posizioni rispetto al passato. Inutile dire che l’Italia secondo lo studio è strutturalmente il miglior posto al mondo per fare vino, ma per competività veniamo superati dai francesi e per organizzazione/sostegno pubblico della filiera anche dagli USA. Non stiamo dicendo novità: abbiamo probabilmente i migliori prodotti ma non siamo bene organizzati e sostenuti per venderli. Tra gli altri, Spagna, Australia e Cile guadagnano terreno, a svantaggio degli USA che passa nel quinquennio da terzo paese eletto produrre vino a sesto. Passiamo all’analisi dei dati.

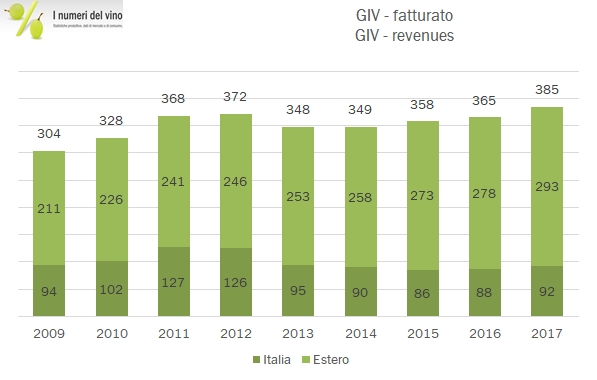

Il 2017 è stato un ottimo anno per GIV, con una crescita delle vendite più sostenuta che in passato e un recupero dei margini dopo un 2016 poco convincente. Si tratta di un anno “in controtendenza” rispetto alla maggioranza delle altre aziende vinicole italiane, come vedremo ottenuto con un forte controllo dei costi e nonostante l’incremento dei costi delle materie prime, a dimostrazione degli spazi di miglioramento del gruppo. L’azienda ha marchi interessanti e una dimensione prossima ai 400 milioni di vendite che consente economie di scala nella distribuzione. Anche il debito (leggermente calato nel 2017) che in rapporto all’EBITDA resta abbastanza sostenuto (4 volte) è al minimo degli ultimi anni e potrebbe consentire di spingere sull’acceleratore degli investimenti e delle acquisizioni. Con il 2017 si chiude per GIV un piano triennale che era basato sul miglioramento dei margini. Non si “dichiara” se l’obiettivo è stato raggiunto, ma possiamo osservare che il margine EBITDA è passato dal 6.3% del 2014 al 7.3% del 2017, quindi qualche passo avanti è stato fatto. Per il 2018, gli amministratori hanno previsto un anno più difficile, causa l’aumento del costo delle materie prime, difficilmente trasferibile sui clienti. Passiamo all’analisi dei dati 2017.

Berlucchi chiude il 2017 con vendite quasi stabili e margini in ulteriore miglioramento rispetto al balzo già registrato nel 2016. La novità non riguarda però la parte economica, ma quella finanziaria: nel corso del 2017 l’azionista ha prelevato 40.3 milioni di euro di dividendi dall’azienda rispetto ai 6.5 milioni di euro distribuiti nel corso del 2016, e che corrispondono largo circa alla generazione di cassa dell’azienda. In questo modo, l’azienda passa da una posizione di cassa di 11 milioni di euro a un debito di 24 milioni, comunque sostenibile dato il livello dell’EBITDA di circa 8 milioni di euro.

È la terza operazione che vediamo nel corso degli ultimi due anni in cui gli azionisti di grandi aziende vinicole prelevano capitali che nel corso degli anni erano stati maturati; vi ricordo che sia Botter che Zonin avevano in modi diversi fatto passare decine di milioni di euro dall’azienda al patrimonio dell’azionista (la famiglia in questo e negli altri casi). Indipendentemente dalla destinazione e dalle ragioni di queste operazioni non è un bel segnale: significa che non c’è la volontà o la convenienza a investire. Nel caso specifico di Berlucchi è curioso osservare che le vendite all’estero languono a 1.5 milioni di euro contro i 38 dell’Italia. Possibile che non ci siano opportunità di investimento per aumentare le esportazioni? I casi di Ferrari e Ca del Bosco sembrerebbero dimostrare che qualche possibilità ci sarebbe.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.

Utilizziamo i cookie per essere sicuri che tu possa avere la migliore esperienza sul nostro sito. Se continui ad utilizzare questo sito noi assumiamo che tu ne sia felice.OkNo

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]