[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

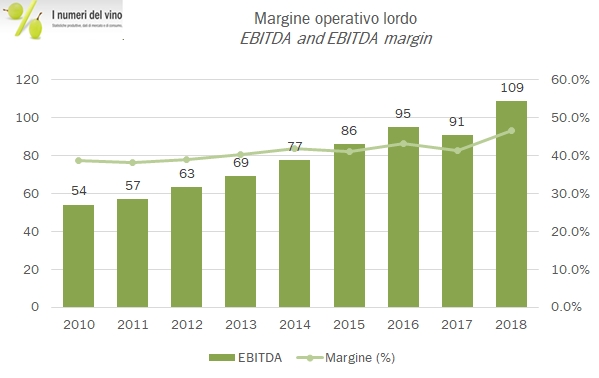

Il 2018 non è decisamente stato un buon anno per il gruppo GIV. I riflessi negativi della vendemmia 2017, cumulati con le difficoltà commerciali del gruppo (soprattutto fuori dai confini nazionali a guardare i dati in calo) si sono tradotti in un forte deterioramento dei margini, con il dimezzamento dell’utile operativo (da 17 a 8 milioni di euro, che sono pochi per un gruppo che fattura quasi 400 milioni) e un utile netto salvato presumibilmente dalla contabilizzazione dei benefici straordinari relativi al patent box (la nota integrativa non ne fa menzione, purtroppo). La struttura finanziaria peggiora, con un debito che passa da 116 a 129 milioni di euro. Dopo il piano triennale 2015-2017 che aveva portato a un buon miglioramento dei margini (passati dal 2.8% del 2014 al 4.5% del 2017), nel 2018 GIV è tornata al punto di partenza. Nella relazione si legge che nel 2019 verrà approntato un nuovo piano con una focalizzazione sulla valorizzazione delle cantine del sud Italia, l’internalizzazione dell’importazione di tutti i marchi attraverso la propria controllata americana (chissà perchè non è stato fatto prima) e l’acquisizione della proprietà dei marchi Bolla e Fontana Candida per il mercato americano. Ma per ora concentriamoci sui dati 2018.