Dati in formato testo disponibili nella sezione Solonumeri.

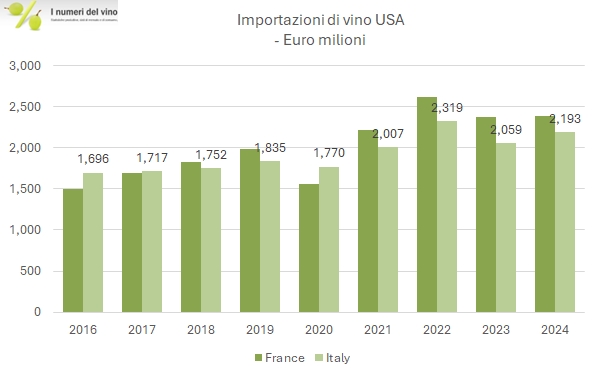

Le importazioni americane di vino del 2024 sono state poco più che stabili (+1.5%, 6.6 miliardi di euro) a fronte di un cambio con l’euro rimasto invariato (in media) a 1.08. In questo contesto, perde terreno la Francia, che a causa dell’andamento negativo dei suoi spumanti resta ferma sui livelli del 2023, guadagna terreno l’Italia proprio per l’esatta ragione opposta, ossia il buon andamento degli spumanti. Bisogna dire che gli spumanti francesi vengono da due anni eccezionali, 2021 e 2022, che hanno riportato dopo diversi anni il vino francese davanti a quello italiano (per valore), quindi leggerei questi dati piuttosto come “normalizzazione” che non come crisi dei prodotti d’oltralpe. L’osservazione di questi dati porta anche a una seconda considerazione sullla Francia: il volume è stato migliore del valore, anche negli spumanti. Ciò ci segnala che le importazioni dalla Francia sono state caratterizzate da un calo dei prezzi medi, del 7% per il totale e di più del 10% per gli spumanti, dove invece il vino italiano ha tenuto (e anzi migliorato nel segmento degli spumanti).

Dietro l’Italia si conferma come terzo esportatore in USA la Nuova Zelanda, che però perde decisamente terreno, così come il vino australiano, mentre è stato un ottimo anno per il vino spagnolo, a dire il vero dopo un 2023 molto negativo. Italia e Spagna sono i paesi più vicini al record di esportazioni in USA, che è stato il 2022, quando gli USA importarono vino per 7.3 miliardi di euro: oggi siamo sotto del 10% circa. Quindi un anno così così ma pur sempre di gran lunga il principale mercato sia per noi italiani che per i francesi.

Il post continua con tutte le tabelle e numeri commentati in dettaglio.