Continuiamo a commentare i dati del rapporto Mediobanca (disponibile qui). Dopo i numeri generali e quelli delle aziende vinicole, e’ oggi la volta delle cooperative.

I risultati delle cooperative vinicole, come sappiamo, sono piu’ difficilmente leggibili di quelli delle aziende. Nonostante questo, ci sono degli spunti interessanti a guardare questi numeri. Come per le aziende vinicole, nel 2009 le cooperative hanno visto ridursi le vendite ma anche l’indebitamento (seppur in modo molto meno marcato rispetto alle aziende). Le questioni che pero’ mi sembra opportuno sollevare oggi riguardano altro: (1) le cooperative sono troppo orientate sul mercato italiano, che nel medio termine e’ un posizionamento perdente; (2) il loro indebitamento, per quanto non critico (data la azionaria cooperativa) e’ resta alto; (3) per quanto il ciclo di investimenti si sia interrotto meno bruscamente che per le aziende, i numeri dal 2003 al 2009 indicano che le aziende vinicole creano piu’ occupazione che le cooperative: come vedrete dal grafico (l’ultimo), fatti 100 i dipendenti delle cooperative del 2003 oggi sono 113, contro 118 delle aziende vinicole.

2009

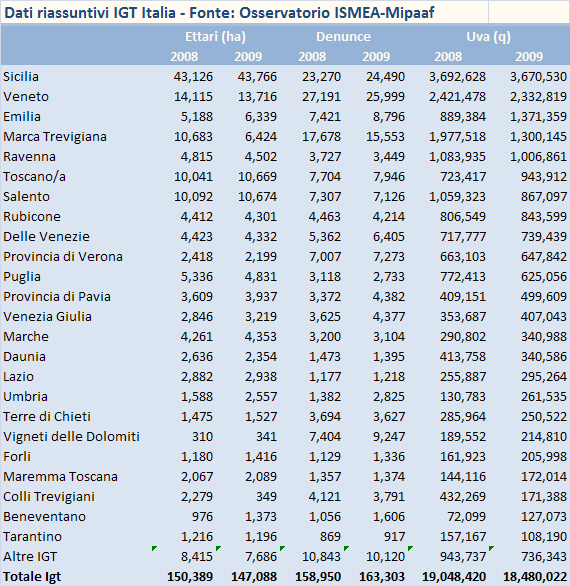

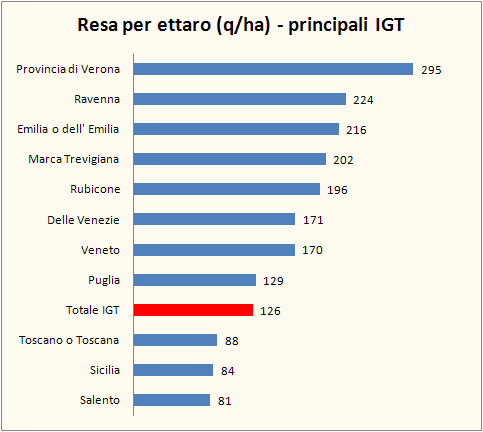

Produzione vini IGT per denominazione – aggiornamento 2009

nessun commento

Sempre in coincidenza con Vinitaly, ISMEA ha pubblicato un lavoro piuttosto corposo sulle DOC/IGT, per determinarne la struttura. Ci concentriamo oggi sulle IGT, per le quali possiamo stilare una classifica di produzione e di denuncie di superficie. Anzitutto i macro dati: lo studio stabilisce che la produzione totale di IGT nel 2009 e’ stata di 18.5m/q di uva, cui dovrebbero corrispondere circa 12 milioni di ettolitri. I numeri sono perfettamente coerenti con i 12.2m/hl annoverati da ISTAT per il 2009. Nel 2009, quindi, la produzione di vini IGT ha rappresentato il 28% della produzione di vino italiana (esclusi mosti), che era stata di 43m/hl.

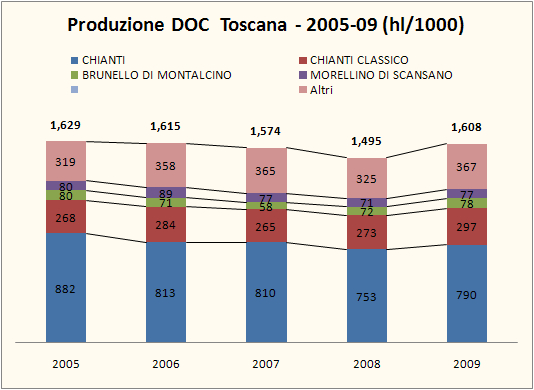

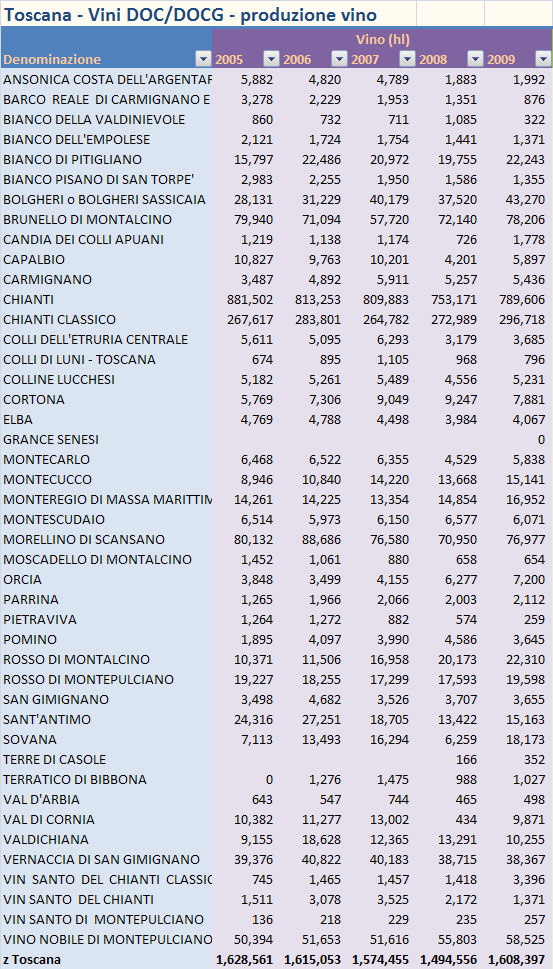

Toscana – produzione di vini DOC e DOCG – aggiornamento 2009

4 commenti

Principali commenti:

• Secondo Federdoc sono stati prodotti 1.6m/hl di vini DOC/DOCG in Toscana nel 2009, con un incremento di 0.1m/hl rispetto al 2008 e in linea con la media storica. Il dato ufficiale ISTAT era di 1.7m/hl.

• I dati totali mostrano 32094 ettari denunciati, -1% rispetto allo scorso anno. Dato l’incremento dell’8% della produzione, la resa per ettaro e’ cresciuta nel 2009 da 67 a 72q/ha.

• Chianti e Chianti Classico sono entrambi in crescita rispetto al 2008 e insieme rappresentano circa 1.1m/hl, il 67% del totale prodotto nella regione (49% Chianti, 18% Chianti Classico).

• La zona di Montalcino ha avuto una produzione DOC di 116mila ettolitri, di cui 78mila di Brunello e 22mila di Rosso di Montalcino. La produzione di Rosso di Montalcino e’ al massimo dal 2005 a questa parte, quella di Brunello in forte recupero dopo la crisi e lo scandalo dell’annata 2007. Resta molto bassa la produzione di Sant’Antimo DOC.

• La stessa tendenza di Montalcino si ritrova a Montepulciano, dove il Rosso locale ha sfiorato 20mila ettolitri di produzione contro i 59mila del vino Nobile.

• Ampliando lo sguardo e considerando le DOC da oltre 10000 ettolitri prodotti nel 2009, possiamo guardare a chi cresce e chi no. Calcoliamo i numeri confrontando la produzione 2009 con la media su 5 anni e poi escludiamo le DOC “ballerine”. Chi cresce di piu’: (1) Rosso di Montalcino 37% sopra la media, sempre in crescita; (2) Montecucco, 21% sopra la media, in crescita in 4 anni su 5; (3) Bolgheri, 20% sopra la media, in crescita 4 anni su 5.

• Chi cala di piu’: (1) Sant’Antimo, 23% sotto la media, in calo 3 anni su 5; (2) Valdichiana, 19% sotto la media, in calo 3 anni su 5.

I risultati 2009 delle aziende vinicole italiane – rapporto Mediobanca 2011

1 commento

Da quanto il rapporto Mediobanca separa aziende da cooperative, i dati chiave da leggere sono diventati quelli delle aziende. Nel 2009 i trend chiave sono piu’ chiari: il calo delle vendite e’ stato piu’ che compensato dai minori costi esterni (materie prime e servizi), l’utile netto e’ triplicato e gli investimenti sono scesi (finalmente?) sotto gli ammortamenti. In altre parole, le aziende hanno investito il meno possibile, un livello tale da non essere probabilmente sostenibile nel futuro a patto di non voler mettere a repentaglio le prospettive aziendali. Molte delle tendenze che avevamo visto nel post precedente sull’andamento generale del campione sono qui piu’ nette, non essendo diluite dalla poca significativita’ dei dati delle cooperative. Il 2009 e’ stato poi l’anno della generazione di cassa, complice il crollo degli investimenti (50-60 milioni sotto la media degli ultimi anni) e al rilascio di capitale circolante (altri 60 milioni), il combinato di queste 76 aziende ha generato circa 135 milioni di generazione di cassa e fatto calare il debito di circa 100 milioni (la differenza essendo presumibilmente stata distribuita agli azionisti). E’ questo un dato senza precedenti da quando il rapporto viene redatto, anche se come potete facilmente apprezzare i due aspetti sottolineati sono stati critici e senz’altro non saranno sostenibili nei prossimi anni. La conclusione e’ dunque che le aziende vinicole italiane hanno tirato decisamente i remi in barca e si sono concentrati sulla “gestione per la cassa” che ha caratterizzato moltissime (tutte?) le imprese non solo del mondo delle bevande alcoliche.

Piemonte – produzione di vini DOC e DOCG – aggiornamento 2009

nessun commento

Con l’approcciarsi della stagione estiva e delle vacanze, cominciamo la trafila delle produzioni DOC/DOCG e relativi grafici annessi sui dati prodotti da Federdoc. Con il 2009 abbiamo una serie piuttosto ricca, che copre 5 anni e che, nel caso del Piemonte, offre un quadro molto completo della situazione (non cosi’ per altre regioni). Come per gli anni scorsi, tante tabelle e grafici e qualche commento e spunto di discussione molto schematico.