Dati in formato testo disponibili nella sezione Solonumeri.

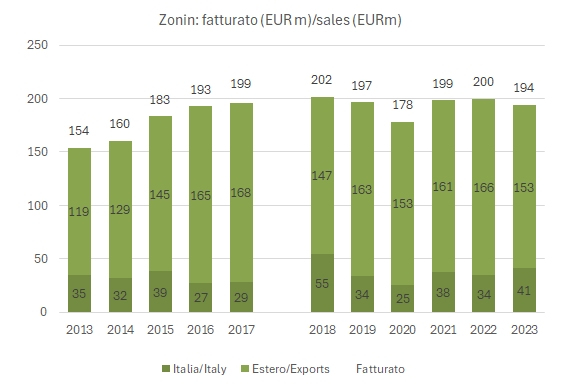

Seconda puntata dell’elaborazione dei dati del rapporto Mediobanca sulle principali aziende italiane, che include le aziende con oltre 100 milioni di fatturato. Oggi ci concentriamo su qualche indicatore più particolare, come il capitale investito, i margini e il ritorno sul capitale. Nel 2023 si sono realizzate alcune aggregazione aziendali che hanno spostato un po’ l’asticella per alcune aziende, come Antinori e Argea. Nei dati aggregati a fronte di una crescita delle vendite del 5%, il valore aggiunto è cresciuto dell’8%, l’utile operativo del 6%, mentre l’utile netto è calato del 15%. Vari fattori sono da considerare, quali acquisizioni non completamente consolidate, aumento del costo del debito (e maggiore debito, +23%), ammortamenti delle differenze di consolidamento e via dicendo, per spiegare il calo degli utili.

Non è sicuramente la fotografia del settore (quella invece la dà il rapporto Mediobanca di aprile), ma di quella parte del settore in cima alla piramide che sta portando avanti le aggregazioni aziendali. Antinori resta il punto di riferimento in quanto a margini di profitto e entità del capitale investito, mentre perde qualche punto in termini di ritorno sul capitale, dove continua ad eccellere Santa Margherita.

Passiamo ai dati di dettaglio, inclusi grafici e il grafico animato dell’evoluzione del capitale investito.