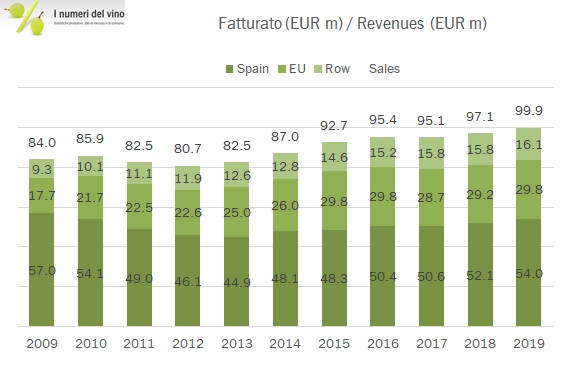

Il bilancio 2020 di Baron de Ley è molto meno peggio di quello che ci si poteva immaginare, per due motivi: 1) il calo pesante delle vendite registrato in Spagna e nei paesi dell’EU derivante dalla forte esposizione al canale della ristorazione è stato parzialmente compensato da spedizioni straordinari nei paesi extra-EU dove il prodotto è più esposto alla distribuzione al dettaglio; 2) nonostante il COVID, l’azienda ha mantenuto ottimi margini e anche grazie al taglio degli investimenti e all’ottimizzazione del capitale circolante ha aumentato dotazione di cassa da 171 a 190 milioni di euro. Proseguendo sull’onda dei numeri, abbiamo un fatturato di 96 milioni, in calo del 4% e un utile netto di 21 milioni, in calo del 25% sul 2019. In entrambi i casi il confronto era particolarmente difficile. Passiamo a commentare i numeri.