Oggi analizziamo i risultati 2014/15 di uno dei giganti della produzione di vini spumanti tedesco, Schloss-Wachenheim, quotato presso la borsa di Francoforte con una capitalizzazione di mercato di circa 125 milioni di euro (e un andamento positivo del 25% circa nel corso del 2015). I numeri non sono stati così buoni a livello economico, con un calo del fatturato del 6% e del 20% dell’utile netto, ma dalla parte finanziaria l’azienda è riuscita con il contenimento degli investimenti e il calo del capitale circolante a ridurre il debito in modo vistoso. Da questo calo (pari a oltre il 20% della quotazione borsistica) potrebbe essere venuta la spinta ai corsi di borsa. Andiamo ad analizzare i numeri insieme.

Il Gambero Rosso ce l’ha fatta il 23 Novembre a debuttare in borsa. L’operazione di aumento di capitale ha consentito al gruppo di raccogliere 7 milioni di euro (un po’ meno di quanto inizialmente previsto, cioè circa 9 milioni di euro) a un prezzo di 1.6 euro per azione (quindi con una valutazione di 16 milioni di euro del capitale azionario pre-aumento, rispetto all’obiettivo iniziale di 20-24 milioni di euro). Il primo giorno di quotazione ha visto le azioni calare dell’11% a 1.42 euro per azione, con un ulteriore leggero calo a 1.40 durante la settimana.

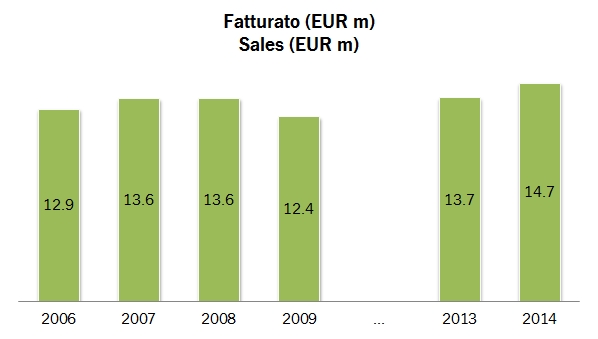

Ma come sono i numeri del Gambero? Dall’analisi che segue nel post direi che si possono trarre le seguenti conclusioni: 1) nonostante l’incremento mostrato nel 2013-14, l’azienda non ha registrato una crescita significativa negli ultimi anni. Fatturava 13.6 milioni di euro nel 2008, ne fattura 14.7 milioni nel 2014, nonostante tutto il tambureggiamento sul cibo e sul vino italiano; 2) GR è impegnata su diversi fronti, ma la parte editoriale e quella di formazione non hanno margini significati. I soldi si fanno con gli eventi e con la TV/Web (contratto SKY scade 31/12/2017); 3) il debito è raddoppiato tra il 2008/2009 e il 2015. Non abbiamo visibilità su quello che è successo “in mezzo” ma nel 2013 e nel 2014 non sono stati prelevati dividendi (al contrario, è stato apportato capitale azionario), il che significherebbe che non è stata generata cassa. Di certo, la quotazione ha consentito al Gambero Rosso di raddrizzare il bilancio, con l’obiettivo di un ambizioso piano di investimenti, e alle banche finanziatrici di vedere i loro crediti verso l’azienda non più come un potenziale problema. Adesso però bisogna marciare spediti, per non lasciare ai nuovi azionisti un brutto ricordo…

Chiudiamo la rassegna dei bilanci 2014 con la più grande delle aziende italiane, GIV. Il bilancio 2014 non ha portato incrementi di fatturato ma segna dei progressi nei margini e, in modo più marcato, nella generazione di cassa, con un debito sceso a 111 milioni di euro. In termini assoluti, gli utili restano al di sotto delle altre aziende italiane con forte esposizione ai mercati esteri; va detto che GIV resta fortemente legata a rapporti commerciali con i propri azionisti (approvvigionamento di uve e vini); è quindi difficile giudicare appieno la qualità dei profitti, dato che una parte di questi potrebbero essere “trasformati” in condizioni commerciali più favorevoli per gli azionisti.

Nel 2014 si è completato un piano di business e uno nuovo è stato proposto al consiglio di amministrazione. Purtroppo la relazione degli amministratori nulla dice delle ambizioni economico finanziarie, salvo prevedere “lo sviluppo delle nostre marche strategiche con l’obiettivo di farne crescere la visibilità e notorietà con una positiva ricaduta in termini di fatturato e marginalità”. E’ comunque importante sottolineare che GIV oltre al nuovo piano ha anche implementato un importante ricambio manageriale, che ha riguardato la figura dell’amministratore delegato e del direttore generale. Andiamo a leggere i numeri insieme.

Grazie a un buon samaritano di piazza Gae Aulenti di Milano, commentiamo oggi i dati di Ferrari, primaria casa spumantistica italiana. A dire il vero, dal prossimo anno sarebbe meglio commentare quelli di “Lunelli SpA”, perchè una serie di operazioni hanno tolto a Ferrari una serie di controllate nei vini fermi e la recente acquisizione di Bisol (50%) è avvenuta al piano di sopra, proprio nella controllante, che tra l’altre redige bilancio consolidato (come invece non fa Ferrari). Detto questo, passiamo all’oggetto di analisi. Ferrari resta un’azienda molto profittevole, anche se non come qualche anno fa, e continua a generare moltissima cassa (oltre 7 milioni di euro anche nel 2014). Tanto che, nel 2014, gli azionisti hanno deciso di pagarsi un dividendo straordinario di ben 27 milioni, che ha riportato la posizione finanziaria netta in negativo per 10 milioni (contro 10 milioni di cassa del 2013). L’anno 2014 è andato discretamente bene (+6% vendite), considerando il contesto molto depresso del mercato italiano, al quale l’azienda resta fortemente esposta.

Resta il leader del metodo classico italiano, anche se dal confronto con Berlucchi e Ca del Bosco (ultimo grafico) emerge chiaramente come l’azienda gestita da Santa Margherita abbia nel corso degli ultimi anni “scavato” un fosso, sia in termini di crescita delle vendite (pur rimanendo più piccolina) che in termini di profittabilità.

Ma concentriamoci su Ferrari e andiamo ad analizzare i numeri.

I risultati 2014 di Marchesi Antinori sono probabilmente i più belli di sempre, con una crescita del fatturato dell’8%, margini in miglioramento su livelli mai toccati prima e un utile netto per la prima volta sopra i 30 milioni di euro, 34 per l’esattezza, +29%. L’azienda continua a investire, sia in modo organico che, quest’anno più chiaramente di prima, in acquisizioni di aziende agricole che possano aggiungere ulteriore potenza di fuoco. Della cassa generata nel 2014, circa 61 milioni di euro, ben 54 sono andati a investimenti, sia organici che in acquisti di altre aziende. Il debito cala leggermente e i rapporti di indebitamento migliorano grazie ai risultati reddituali. Se il 2014 è stato un eccellente anno per il bilancio, così gli amministratori sottolineano come non sia stato lo stesso per la produzione di vino, soprattutto in alcune regioni come la Puglia. Detto questo, la relazione prevede un 2015 in crescita, con allo sfondo il rafforzamento del dollaro americano, il miglioramento dell’economia italiana, ma aggiungerei, la notevole mole di investimenti effettuati anche nel 2014. Andiamo nel dettaglio.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.