Per trovare qualcosa di buono nei numeri di Lanson del secondo semestre (e quindi del 2014) bisogna grattare il fondo del barile. Il forte rallentamento delle vendite nel secondo semestre in Francia, cui il gruppo è molto esposto, ha evidenziato un tema importante: l’azienda fa decisamente più soldi in Francia che all’estero, visto che dalle altre parti, in Europa in particolare. Il quadro è decisamente negativo: i margini di profitto strutturalmente scendono, il debito sale ed è uguale al valore delle bottiglie in cantina. Cosa c’e’ in fondo al barile? Come scrivono nella presentazione, sbattendosene bellamente di spiegare in dettaglio la discesa dei margini, l’azienda possiede ben 122 ettari di vigna nella Champagne. Che valgono in effetti molto (e sempre di più). Quindi la strategia è di creare valore nel lungo termine, anche perchè nel breve si fanno sempre meno soldi… andiamo ai numeri.

Baron de Ley ha chiuso un dignitoso 2014 dal punto di vista finanziario, anche grazie al rimbalzo delle vendite nel mercato domestico, con vendite in crescita del 5%, un margine MOL quasi stabile e un utile in decisa crescita grazie però a componenti non ricorrenti relativi ai cambi e all’assenza di svalutazione di attivi. Alla fine, l’utile netto cresce da 18 a 28 milioni di euro. I driver sottostanti non sembrano però così promettenti: in particolare, la quota dei vini imbottigliati sul totale scende dal 94% al 92% del fatturato e l’azienda si è trovata a far fronte a una variazione della domanda di vino verso i vini bianchi rispetto ai vini rossi, su cui è prevalentemente concentrata (la denominazione Rioja rappresenta il 95% della produzione). Fatte queste precisazioni, l’azienda continua a generare cassa in modo sostanziale, tanto che la posizione finanziaria sale a oltre 100 milioni di euro (secondo la nostra stima) nel 2014.

Le buone parole spese a dicembre per commentare i risultati del primo semestre di Advini non sono state mal riposte. La restante (e critica) parte del 2014 hanno consegnato una decisa ripresa delle vendite (+6%, che ha portato l’anno a +2%) e riproposto esattamente lo stesso miglioramento di margine già registrato nei primi 6 mesi. Advini ha deciso di investire nel mondo B2C, attraverso lo sviluppo delle sue strutture produttive per la vendita diretta, ma non solo: le attività proposte spaziano dalle degustazioni, alla ristorazione, ai corsi di formazione e alle conferenze. Nel 2014 tutte queste attività hanno generato 7.5 milioni di fatturato sui 227 totali, con un margine del 55%. Esiste poi un secondo grosso driver di utili, che è quello delle marche proprie, che secondo Advini fanno il 53% dei margini con soltanto il 27% del fatturato, il che le rende 4 volte più profittevoli del resto…

Nel futuro ci sono nuove acquisizioni. A marzo l’azienda ha annunciato l’acquisizione del 10% di Domaines Lapalu, della quale sta assumendo la distribuzione, mentre gli investimenti nelle marche proprie e nella distribuzione continuano (è stato acquistato il 20% del capitale del distributore giapponese). La capitalizzazione di mercato dell’azienda ancora però non ne beneficia. A fine marzo, le azioni stazionavano a circa 30 euro, per un valore di borsa di 100 milioni e un valore d’impresa (con il debito) di 200. La valorizzazione di Advini è perciò di circa 20 volte gli utili 2014 e 13x il valore d’impresa su MOL 2014.

Infine, le prospettive per il 2015, che vedono un ulteriore incremento delle vendite e dei margini. Nel 2014 il margine industriale ha toccato il 35.2%, l’obiettivo del 2015-16 è di portarlo al 37% e nel 2018 di toccare quota 40%. Cinque punti percentuali in più, quindi, che a questo livello di fatturato significherebbero altri 11 milioni. Se ciò venisse con le correnti strutture commerciali, potrebbe significare almeno un raddoppio degli utili al 2018. Vedremo. Per ora concentriamoci sui numeri 2014, nel resto del post.

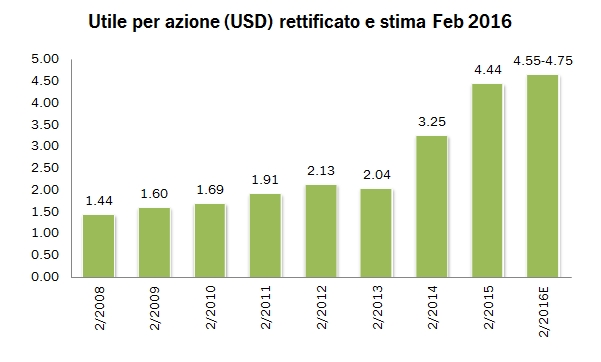

Nel 2014 (chiusura febbraio 2015), Constellation Brands ha riportato risultati ancora una volta superiori alle aspettative del mercato e alle previsioni a suo tempo effettuate. L’utile per azione è cresciuto a 4.44 dollari da 3.25, incamerando in pieno il beneficio dell’acquisizione degli interessi di minoranza della birra Corona. Nonostante il piano di investimenti colossale nell’espansione del birrificio e il debito significativo (oltre 7 miliardi di dollari), il management ha annunciato l’inizio di una politica di dividendi con pagamenti trimestrali. E’ questo un segnale a mio avviso, perchè significa che il business non dovrebbe più “sorprendere”: per tenere il titolo sui livelli da record raggiunti recentemente (120 dollari, 23 miliardi di dollari di capitalizzazione) è necessario dare qualcosa di nuovo in pasta agli investitori. E il 2015? Come detto, investimenti molto importanti (1 miliardo di dollari) ridurranno la generazione di cassa a 100-200 milioni di dollari, mentre l’utile per azione è previsto a 4.55-4.75 dollari, cioè un +3/+7% che fa circa +5% in media. Facendo un breve calcolo, con il prezzo delle azioni a 120 dollari, Constellation Brands tratta a un multiplo 2015 di circa 27 volte l’utile netto atteso. Ma passiamo a una breve rivista dei numeri, che mostrano ancora una volta la spinta della birra e la relativa stabilità del business del vino, con una decelerazione nell’evoluzione dei margini e dei volumi sulla parte finale dell’anno.

Concha y Toro ha raggiunto ottimi risultati nel 2014, continuando i progressi già visti nei risultati dei primi 6 mesi. Il forte indebolimento del peso cileno contro il dollaro, pari al 15% circa nel 2014, è tra l’altro continuato nel 2015: nel primo trimestre il peso cileno ha toccato il livello di 624 (per 1 dollaro), contro 551 del medesimo trimestre dello scorso anno e una media di 570 sull’anno. Per Concha y Toro questo significa un forte incremento del fatturato all’export in valuta locale (ma le esportazioni sono comunque cresciute di oltre il 10% in dollari americani) e, dopo anni di deterioramento, un deciso miglioramento dei margini. Diciamo che siamo a metà strada tra i tempi d’oro e i tempi bui, anche se oggi Concha y Toro oggi è molto diversa dal quella di 10 anni fa: possiede un’attività locale in USA (Fetzer), ha sviluppato un business di distribuzione di liquori in Cile e ha diversificato in nuovi mercati, appesantendo così le strutture commerciali. Oggi Concha y Toro ha raggiunto 1 miliardo di dollari di vendite, 390 milioni di dollari di margine industriale, 150 milioni di dollari di margine operativo lordo, 110 milioni di euro di utile operativo e 75 milioni di dollari di utile netto. La sua capitalizzazione di borsa il 5 aprile era 1.55 miliardi di dollari. Questo significa un multiplo sugli utili 2014 di 20 volte. Andiamo a leggere i dati insieme.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.