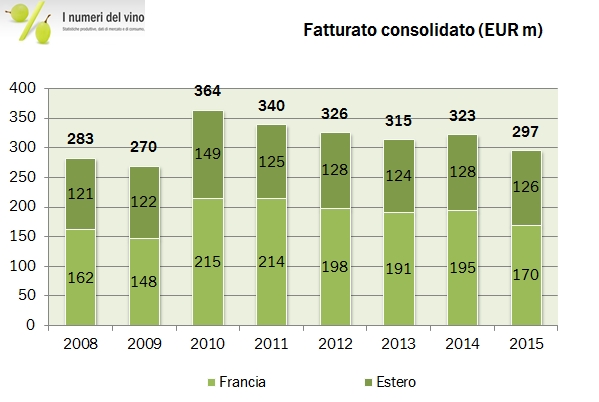

Meno utili ma più generazione di cassa. Questo può essere un riassunto efficace dell’annata 2015 di Baron de Ley, che ha visto il fatturato riprendere vigore e superare i 90 milioni di euro (non lo faceva dal 2007) ma un calo dei margini che il management ha associato al rincaro dei costi delle materie prime e alla svalutazione del valore del vino in magazzion. Tutto ciò non ha però intaccato la generazione di cassa, che in una annata senza riacquisto di azioni e pagamento di dividendi, ha toccato quota 30 milioni di euro, non male per un’azienda che ha un valore di borsa inferiore a 500 milioni di euro. Infatti, nell’ultimo anno, le azioni sono cresciute del 19%, meglio di tutte le altre piccole aziende europee del segmento vino quotate (Advini +8%, Masi 0%, Italian Wine Brands -7%). Con 140 milioni di euro di cassa netta Baron de Ley potrebbe comperarsi il 30% del capitale (come peraltro ha fatto per diversi anni). Chissà che cosa succederà nel 2016… per ora andiamo ad analizzare i dati.