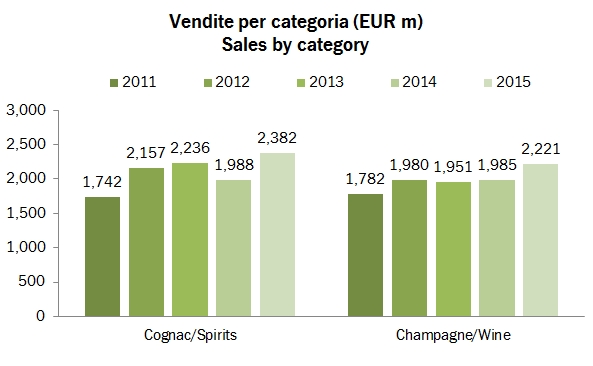

Memore delle lunghe discussioni con il signor Pierluigi sui risultati di IWB 2014, mi sono guardato con discreta cura i numeri 2015, da un mesetto resi disponibili sul sito internet. Diciamo che il 2015 è stato un anno di transizione per il gruppo, che si è focalizzato sul “recupero” dei clienti di Giordano che si erano allontanati dal brand e sullo sviluppo della base clienti. Ciò è costato 1.1 milioni di euro cui si aggiungono oneri legati alla costituzione del gruppo e ristrutturazione che hanno sottratto all’utile netto altri 0.8 milioni di euro. Ne deriva un andamento economico leggermente migliore di quello dello scorso anno (vendite +3%, EBITDA -5%, utile netto +8%), una volta esclusi questi costi; altrimenti, l’EBITDA sarebbe sceso da 13 milioni a 11 milioni e l’utile netto da 5.1 a 3.6 milioni. Passando all’andamento commerciale, va meglio in Italia (nel primo semestre le vendite erano scese), mentre continua il calo in Germania e il balzo della Svizzera del primo semestre si è rivelato un fatto di natura transitoria, più che compensato dalla caduta delle vendite nel secondo semestre. Austria e Resto del mondo hanno continuato a crescere. Infine, una curiosità che aveva scatenato le discussioni sul blog: le vendite online nel segmento B2C di IWB sono calate nel 2015 a 5.6 milioni di euro, da 5.8 milioni.

Prima di andare a leggere i numeri in dettaglio, un cenno all’andamento borsistico: il titolo è rimasto quasi stabile nei mesi scorsi. Ha chiuso il 2015 con un calo del 4.5% rispetto all’inizio delle contrattazioni di fine gennaio 2015, mentre nel 2016 ha subito un calo del 2.4%. Se confrontata con l’andamento della borsa, IWB ha performato leggermente meglio, dato che la borsa da quando l’azienda si è quotata è calata del 13% circa.