[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

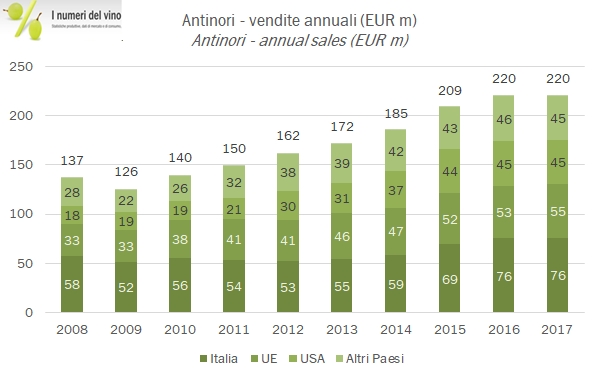

Il 2017 è stato per Antinori un anno di vendite poco piu’ che stabili, margini leggermente calati rispetto al livello raggiunto nel 2016 (particolarmente elevato, anche grazie alla presenza di alcuni proventi straordinari) e risultato operativo che risente nelle rimanenze della scarsa vendemmia 2017. Nonostante un paio di piccole acquisizioni in Cile e Argentina (qualche milione di euro, nel primo caso per acquistare le minoranze) e investimenti che sono tornati sopra al 10% del fatturato, la generazione di cassa è stata anche nel 2017 particolarmente ricca, consentendo a Antinori di passare da un debito di 16 milioni di euro a una posizione di cassa netta di 8 milioni, che pone l’azienda in una posizione ideale per perseguire nuovi investimenti. Vista l’elevata propensione agli investimenti, l’andamento di Antinori va letto in un’ottica più di medio termine: se facciamo la media degli ultimi 10 esercizi, le vendite sono cresciute mediamente del 5% ogni anno, l’utile operativo dell’8% e l’utile netto del 10-11%, anche considerando la battuta d’arresto del 2017. Passiamo a commentare qualche dato insieme.