[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

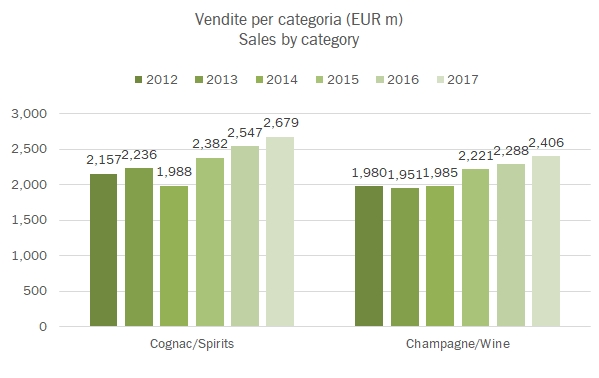

Dopo aver analizzato i dati di Nosio, passiamo ai numeri consolidati del gruppo Mezzacorona, che al pari della controllata ha questa anomalia della chiusura 2016 di 11 mesi. Ciò impone di analizzare i dati o in una prospettiva biennale (2017 contro 2015) oppure di rettificare le variazioni percentuali annue di circa il 7-8% al ribasso per considerare il mese mancante. Molti dei temi di Nosio si ripropongono: la crescita delle vendite del 13%, che quindi diventa 5-6% una volta aggiustata, l’andamento ancora più marcatamente positivo del mercato italiano e il calo piuttosto vistoso dei margini di profitto, per i medesimi motivi già visti la scorsa settimana. Detto questo, la cooperativa ha aumentato ulteriormente a 64 milioni di euro le liquidazioni ai soci, il massimo storico, ed è riuscita a ridurre ulteriormente l’esposizione debitoria. Probabilmente il 2017 sarà un anno di picco, vista la scarsa produzione in arrivo per la prossima annata… ma per il momento vale la pena di concentrarci sui questi dati. Passiamo all’analisi.