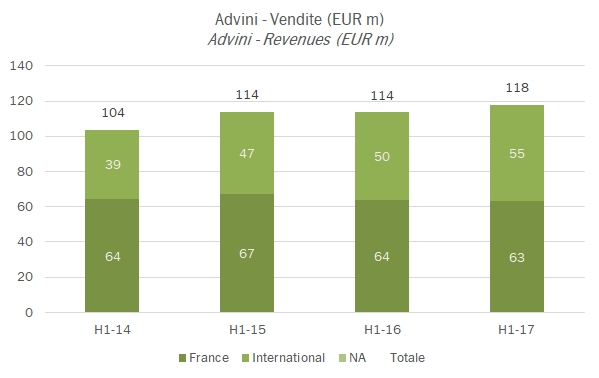

Advini subisce una battuta d’arresto nel primo semestre 2017 nel suo viaggio verso l’ambizioso piano 2020. Sebbene i progressi nella strategia di crescita siano visibili – per esempio l’incremento delle vendite dei marchi propri (+20%) o l’espansione in nuove aree vinicole – gli investimenti commerciali che l’azienda sta facendo sono elevati e le vendite nella grande distribuzione francese stanno andando male. Il quadro del semestre è dunque di un fatturato che cresce soltanto del 4% e di un EBITDA che cala del 15%. L’indebitamento intanto continua a crescere dato che gli utili aziendali sono molto esigui rispetto all’ammontare degli investimenti messi in campo: ne risulta un debito/EBITDA che torna strutturalmente a crescere e un obiettivo 2020 che invece di avvicinarsi si allontana. Passiamo all’analisi dei dati.

Constellation Brands non sbaglia un colpo. Ancora una volta ha pubblicato risultati fantastici (il secondo trimestre 2017/18), alzato le indicazioni sugli utili di fine anno del 4% (dopo averle alzate del 2% nel primo trimestre) e si porta a casa un altro rialzo delle azioni, che oggi trattano il 37% sopra il loro valore a inizio anno e portano a una capitalizzazione borsistica colossale, di 41 miliardi di dollari (quintuplicata in 5 anni, a fronte di un incremento degli utili di 4 volte). Il trimestre, e non serve dirlo, è stato ancora una volta caratterizzato da una crescita eccezionale del segmento birra (nel quale è stata anche annunciata un’acquisizione). Invece il segmento vino, oltre a subire l’impatto negativo della vendita dell’attività canadese, ha avuto un trimestre di consegne piuttosto basse, nell’ambito invece di un trend di vendite al dettaglio molto buono (+5%). Tutto dentro, le vendite crescono del 3% (+8% senza considerare le acquisizioni), l’utile operativo balza del 17% (-10% per il vino) e l’utile netto balza del 39% (500 milioni di dollari in tre mesi…), anche grazie a un tasso fiscale particolarmente favorevole. Da cui, come dicevamo in apertura, l’incremento delle indicazioni di utili per fine anno. Passiamo ai dati.

Per Italian Wine Brands il primo semestre 2017 segna la svolta, in senso positivo, della performance reddituale. Abbiamo discusso e commentato per un paio di anni di questa introduzione in Borsa e dei suoi piani, sinergie, abbiamo anche talvolta criticato la strategia comunicativa e la quantità di aggiustamenti messi nei conti e discusso con i lettori. Oggi possiamo finalmente scrivere un’analisi “sorridente”. Nel primo semestre le vendite tornano a crescere, interamente grazie alla divisione “wholesale”, quindi alle vendite alla grande distribuzione estera (Provinco) ma soprattutto si materializzano i risultati della ristrutturazione degli ultimi anni, con un balzo deciso dell’EBITDA da 4 a oltre 6 milioni di euro e un utile netto semestrale che raddoppia da 1.3 a 2.8 milioni di euro. Due sono i fattori critici di questo miglioramento: primo, gli ottimi risultati della diversificazione geografica (come vedete dal grafico sopra è soltanto il pezzo più in alto che spiega la crescita) e, secondo, l’esternalizzazione della logistica che ha consentito un sensibile taglio del personale a fronte di costi di outsourcing decisamene inferiori a quelli che c’erano nella situazione precedente. Due altre cose da notare: primo, che in futuro l’azienda aprirà la divisione wholesale anche in Italia, grazie all’entrata di un cliente estero e secondo che siccome i risultati di Giordano sono stati inferiori ai piani, verranno emesse meno azioni per i loro precedenti azionisti, e ne risulta quindi un valore più elevato per quelli attuali. L’azienda intanto in borsa ha avuto un 2017 glorioso, salendo del 43% da un livello di fine 2016 piuttosto depresso: ha ora una capitalizzazione di borsa di 70 milioni di euro. Passiamo a una breve analisi dei dati semestrali.

L’andamento di Masi nel primo semestre è stato decisamente negativo, in parte a causa di un confronto sfidante relativo ai primi mesi dello scorso anno. Le vendite calano del 2% circa, nonostante ci sia il contributo di Canevel, consolidata dalla seconda metà dello scorso anno che ha contribuito per il 5-6% delle vendite. Mentre per molti player del settore il problema è soprattutto domestico, nel caso di Masi la situazione è contraria: le vendite in Italia vanno a gonfie vele, grazie al nuovo wine shop di Lazise (a proposito, oltre ai vini buoni si mangia bene al giusto prezzo), al consolidamento di Canevel e alla ristrutturazione della forza vendita. Invece, nei mercati europei e nel “promettente” Nord America l’andamento resta negativo a causa della forte pressione concorrenziale, soprattutto nei mercati monopolistici. A tutto questo si aggiunge lo sforzo di “coprire” il buco dell’annata 2014 sui vini pregiati e la mancanza di 1 milione di euro di contributi OCM (disgrazia peraltro condivisa da numerose altre aziende di cui abbiamo analizzato qui i risultati). Sebbene il management non si spinga a fare considerazioni sul futuro (e per quanto le vendite di luglio e agosto siano superiori allo scorso anno), sembra difficile un significativo cambio di direzione nel secondo semestre, a meno di mettere a segno una nuova acquisizione. Il titolo in Borsa tratta tra EUR4.3 e EUR4.5, leggermente sotto il prezzo di quotazione di EUR4.6 di ormai 2 anni fa. Nel frattempo sono stati distribuiti circa EUR0.3 per azione in dividendi. Certamente un andamento non soddisfacente per chi ha acquistato le azioni, anche in considerazione del positivo andamento della borsa italiana nel frattempo. Passiamo ai dati.

Dopo diversi anni per TWE si è presentata una situazione di negatività sul fronte dei cambi. Infatti, nell’anno fiscale terminato a giugno 2017 e annunciato qualche giorno fa le vendite sono cresciute soltanto dell’8% (il che implica un -4% sulla seconda metà dell’anno), mentre sarebbero state a +11% prima della rivalutazione del dollaro australiano. Le cose continuano però ad andare bene sotto il profilo dei margini (l’azienda è sulla buona strada per raggiungere nel medio termine un margine dell’area vino del 25%, dal 19% di questo anno fiscale), grazie al crescente contributo dell’area asiatica (soltanto il 10% dei volumi venduti ma ben il 30% degli utili!). L’indicazione per il 2017/18 è quella di una ulteriore crescita dell’utile operativo sia in valore assoluto che in percentuale sulle vendite. Ripetiamo il motto del management di TWE, che è quello di passare da una organizzazione guidata dalla fase agricola e dagli ordini a una azienda che gestisce marchi nel settore del vino. Passiamo ai dati.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.