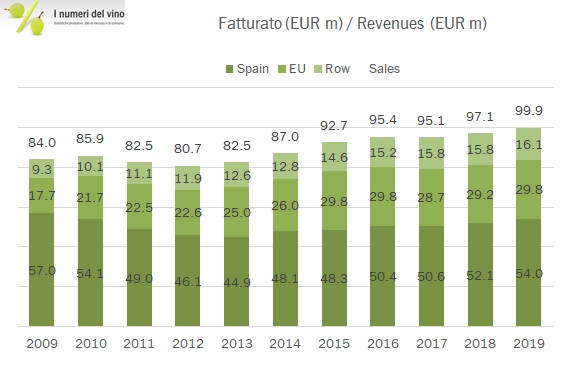

Baron de Ley è ormai un titolo “fantasma” nel contesto della borsa spagnola. Una delle aziende più importanti della Rjoha è ormai nelle mani del principale azionista Eduardo Santos-Ruiz, con una quota del 90% del capitale. A forza di comprare e cancellare azioni proprie la sua quota si sta avvicinando alla soglia critica della cancellazione delle azioni dal listino di Madrid. Fatta questa premessa è un’azienda che stampa utili a ripetizione, con una generazione di cassa eccezionale, 1000 ettari di vigneti, un valore di mercato di 400 milioni di euro. Nel 2019 i risultati sono stati spinti soprattutto dalla parte finanziaria, anche se l’attività è andata bene in tutti i mercati e le vendite hanno sfiorato 100 milioni di euro. L’utile operativo sfiora 25 milioni e il 25% delle vendite e l’azienda vanta una posizione di cassa di 172 milioni di euro, il che implica una generazione di cassa di 21 milioni di euro, il 5% circa del valore di borsa. Un anno buono, dunque, in attesa di capire che cosa succederà nel 2020 con la crisi del Covid. Baron de Ley fa poco più della metà delle vendite in Spagna, dove l’attività sarà fortemente impattata. Ma per ora analizziamo ai numeri del 2019.