[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

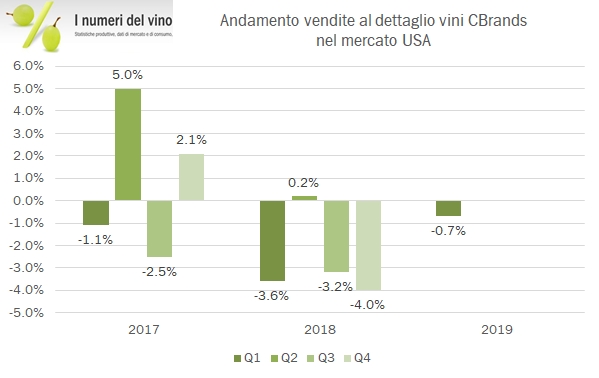

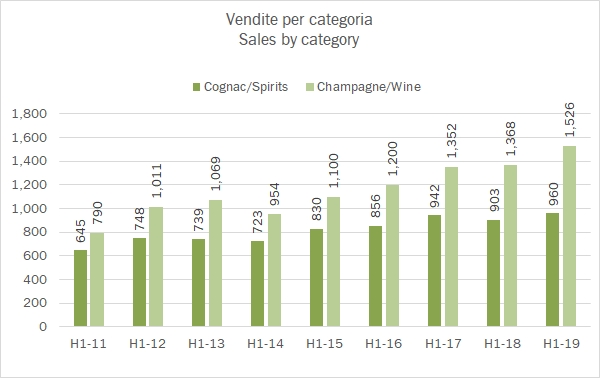

Come potete leggere sui giornali, LVMH sta diventando una delle aziende più importanti d’Europa (con un valore di mercato di quasi 200 miliardi di euro) e la famiglia che detiene il 47% delle azioni (la famiglia Arnault) è classificata come la seconda più ricca del mondo. Ciò è frutto della strategia di crescita nel mercato dei beni di lusso, dove al marchio Louis Vuitton si affianca ora Christian Dior, che promette (anzi già sta facendo) faville. Ma anche la divisione vino e cognac fa la sua parte e ricopre un ruolo centrale nella strategia del gruppo. Infatti, l’azienda ha appena acquistato Château du Galoupet in Provenza, entrando nel segmento dei vini rosati di alta qualità. Il primo semestre è stato caratterizzato da volumi in crescita del 3% e da un fatturato a +5% prima dell’impatto dell’acquisizione e dei cambi. Mettendo tutto insieme esce un +9.5% che è il risultato migliore da due anni a questa parte ed è stato ottenuto con un andamento particolarmente positivo del mercato nordamericano (passato dal 33% al 36% del fatturato totale). I margini sono in leggero calo, ma pur sempre su livelli molto elevati, e il contributo del Cognac e degli spiriti continua a crescere, superando il 60% delle vendite e il 70% degli utili nella prima parte dell’anno (contro il 50% del secondo semestre). Passiamo a una breve discussione dei dati.