Come annunciato con alcuni dati preliminari a febbraio, il 2024 di Italian Wine Brands si è concluso con un ulteriore importante progresso nei margini e nella generazione di cassa – già vista nel primo semestre – ottenuta nonostante un calo del 6% del fatturato (diventato più evidente nel secondo semestre, -9%) a 402 milioni. I principali dati parlano di un EBITDA cresciuto del 14% a 50.4 milioni (46.6 dopo i costi straordinari), di un utile operativo balzato del 30% a 40 milioni (36 dopo i costi straordinari) e di un utile netto di 25 milioni, 34%. Il debito scende di 25 milioni a 76 milioni, con un rapporto (incluso IFR16) di 1.8 volte l’EBITDA. Ottimi risultati, dunque, ottenuti grazie al calo di alcuni costi parzialmente fuori controllo dell’azienda (vetro, energia, materia prima vino) ma anche grazie alle sinergie di costo già previste con le acquisizioni fatte, visibili per esempio in un costo del personale stabile.

Le prospettive del 2025 non sono state quantificate ma “qualificate”, ossia fare meglio del 2024. La struttura dei costi può migliorare ancora, l’azienda ha ora un debito tale da consentire nuove acquisizioni (e qualcosa potrebbe succedere leggendo la presentazione), alcuni trend interessanti di medio termine sono nel mirino, quali i vini low/no alcohol oppure i vini biologici in alcuni mercati. Le preoccupazioni non mancano, a cominciare dagli USA dove IWB ha anche investito in un importatore, ma che ha comunque un’esposizione dell’8%, quindi “gestibile”.

Il titolo in borsa ha una capitalizzazione di circa 200 milioni di euro e (al 22 marzo) è cresciuto del 9% negli ultimi 12 mesi, calando invece del 9% da inizio anno.

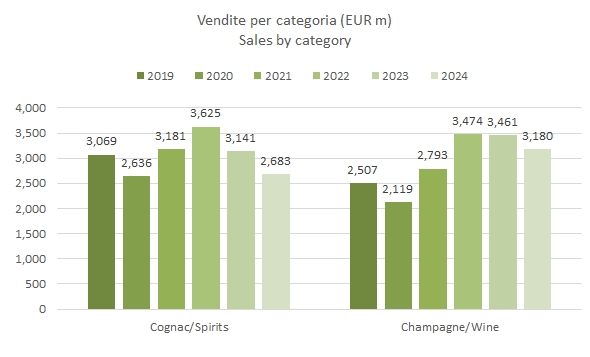

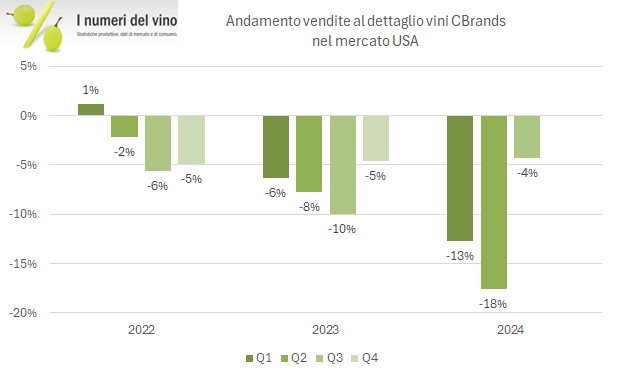

Grafici tabelle e ulteriori commenti nel resto del testo.