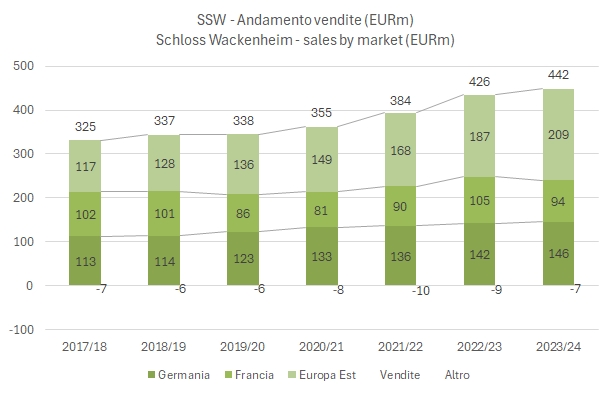

Lo spostamento verso est di SSW continua anche nel 2023/24, frutto della combinazione di mercati più ricettivi ma anche degli investimenti che l’azienda sta facendo, incluse le acquisizioni. Ci troviamo dunque ad analizzare un bilancio in leggera crescita per le vendite (+4%) e per l’utile operativo (+3%) essenzialmente grazie ai prezzi e alle acquisizioni, ma non per l’ultima linea del bilancio, che cala di oltre il 10% nell’anno a causa dell’aumento degli oneri finanziari legato al maggiore debito, che tocca quota 90 milioni, il più elevato di sempre, nell’ordine di 2 volte l’EBITDA. La spina nel fianco resta la Francia, per il secondo anno consecutivo a zero in termini di contributo agli utili, mentre la strategia di crescita nell’Europa dell’Est si vede con un contributo molto importante all’utile operativo (22 dei 28 milioni totali), pur nel contesto di un margine leggermente in calo. Ultima curiosità: nonostante quello che si potrebbe immaginare non sono i vini spumanti a crescere (anzi, calano), bensì i vini fermi e gli “altri prodotti”, ossia gli aperitivi e altri prodotti a base di vino.

Bene, il resto del post continuiamo l’analisi con tabelle e grafici annessi.