Tempi duri anche per Constellation Brands, che ha dovuto pubblicare un aggiornamento ad hoc a inizio settembre per ridurre alcuni degli obiettivi comunicati al mercato per l’anno e ha riportato risultati oggettivamente disastrosi nel secondo trimestre a inizio ottobre. E questa volta la colpa è proprio della divisione vino: le prospettive per l’anno sono passate da vendite stabili a un calo del 4-6%, e da un utile operativo in calo del 10% circa al -17%. Oltre a questo, e si vede bene nei numeri del secondo trimestre, l’azienda ha svalutato i marchi del segmento vino per 2.25 miliardi di dollari (misura che non determina esborsi di cassa), il che ha portato il bilancio del secondo trimestre a una perdita di 1.2 miliardi di dollari. Per dire la verità nonostante il disastro della divisione vino, un misto tra mercato e immagino iniziative non andate a buon fine, gli obiettivi “totali” del gruppo non sono cambiati, anzi sono anche leggermente migliorati grazie all’andamento sempre ottimo della divisione birra (i cui obiettivi sono stati leggermente alzati), da un po’ di oneri finanziari in meno. E dunque anche il titolo in borsa non ne ha risentito più di tanto, rimanendo circa stabile anno-su-anno in un contesto piuttosto negativo per le aziende che si occupano di bevande alcoliche.

La considerazione a valle di questi dati è più ampia. Siamo di fronte a un cambio di passo per il mondo del vino? Questi dati sono solo l’ultimo di una serie di post in cui mettiamo in luce un problema di crescita (o meglio di calo) per le grandi aziende vinicole nel 2024. Pensiamo a LVMH o a altri campioni di crescita come Delegat in Nuova Zelanda o, nel passato, Concha y Toro. E pensiamo anche a quello che ha scritto il Financial Times qualche tempo fa a proposito della vendita della divisione vino da parte di Pernod Ricard (link alla nostra traduzione).

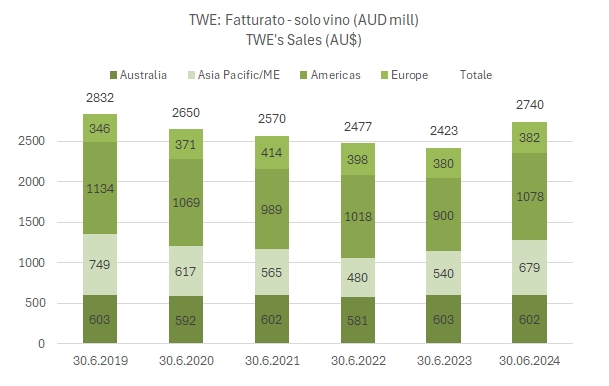

Passiamo a commentare qualche dato.