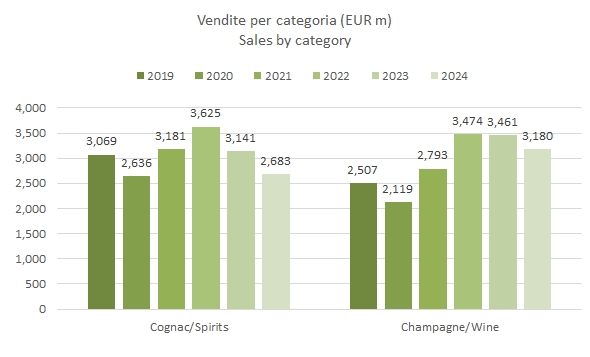

La divisione vino di LVMH ha archiviato un anno orribile. Le vendite sono calate dell’11% (8% in termini organici), l’utile operativo del 35%. Siamo tornati al 2019 circa come vendite e al 2015 come utili. Il Cognac è andato molto peggio che lo Champagne, sia per perdita di fatturato (-15% rispetto a -8%), ma anche in termini di perdita di margini, tanto che nel 2024 ha guadagnato di più la divisione Champagne/vini che non quella Cognac/spiriti, sia in termini assoluti che relativi. Il secondo semestre è stato anche peggio del primo per il Cognac, un po’ meno peggio per lo Champagne. Ovviamente, i mercati asiatici sono andati peggio di tutti gli altri.

A guardare bene i dati, LVMH ha anche tagliato gli investimenti nel 2024 rispetto al passato e gli sono esplose le scorte di prodotti, con rilevanti svalutazioni di semilavorati, immaginiamo nel segmento del Cognac.

Le prospettive non sono buone, soprattutto considerando il tenore solitamente positivo (per quanto mai quantitativo): leggere che bisogna affrontare il 2025 con pragmatismo e attenzione non è bello. A proposito, Moet & Chandon rimpiazzerà Ferrari nelle premiazioni delle gare di formula 1.

Bene, passiamo a un’analisi più dettagliata di numeri con tutti i grafici e tabelle allegate.