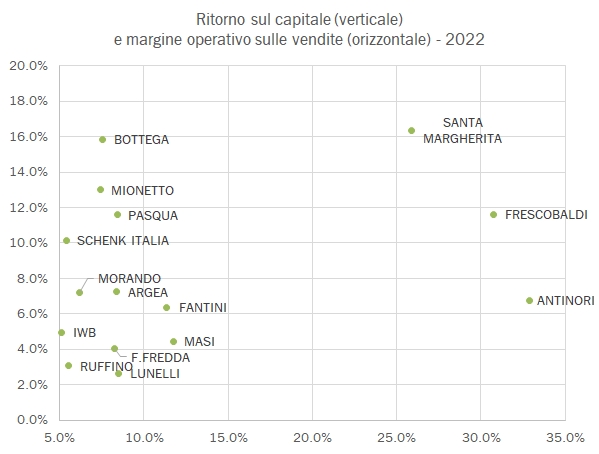

Torniamo sulla competitività dei paesi produttori di vino, un’analisi proposta da FranceAgriMer che cerca di valutare una serie di fattori agricoli (potenziale di produzione, clima), aziendali (la competitività degli operatori, il portafoglio di marchi e l’equilibrio dei mercati) e macroeconomici (lo scenario del mercato domestico e la dinamica della filiera e degli investimenti pubblici). Lo abbiamo analizzato diverse volte in passato, e nella tabella e grafici trovate appunto il confronto con il passato.

La Francia è in cima alla lista, davanti (di poco) all’Italia, poi viene la Spagna. Per intenderci, nel 2020 era davanti l’Italia, nel 2018 e 2019 la Francia, nel 2017 l’Italia. Diciamo che lo studio dice chiaramente che il sistema francese vince per i fattori aziendali, ossia aziende in grado di competere, marchi e equilibrio del mercato (Italia seconda), mentre l’Italia eccelle per le sue caratteristiche “agricole” e gli USA sono chiaramente davanti a tutti quando si parla di mercato interno e macroeconomia. Lo studio è interessante, non tanto per il dato totale in se, quanto perché mette in fila i grandi paesi produttori di vino su aspetti particolari, mettendo in luce i punti di forza e di debolezza.

Nel resto del post trovate grafici e la tabella riassuntiva dell’analisti 2023, che si riferisce in realtà a una base di dati 2022, quindi non ancora totalmente usciti dalla pandemia.