Oggi torniamo sulla valutazione delle aziende vinicole in borsa, con qualche novità avendo un paio di nuove entrate (Duckhorn e Vintage Wine Estates, di cui avete letto sul blog o leggerete) e una nuova suddivisione, Continua a leggere »

Oggi torniamo sulla valutazione delle aziende vinicole in borsa, con qualche novità avendo un paio di nuove entrate (Duckhorn e Vintage Wine Estates, di cui avete letto sul blog o leggerete) e una nuova suddivisione, Continua a leggere »

Una Constellation Brands sempre meno legata al vino ha riporto qualche giorno fa I risultati del suo terzo trimestre, il più importante dell’anno per l’elevata stagionalità (Settembre-Ottobre-Novembre). Ancora una volta le previsioni sulla chiusura a febbraio 2022 sono state riviste al rialzo del +3% (vedere grafico all’interno, ora a 10.5-10.65 contro 10.44 del 2020) il che fa una differenza piccola in numeri ma importante nel significato, dato che riporta il 2021 (leggi: anno a Febbraio 2022) su un livello almeno uguale a quello dell’anno precedente.

Il gigante è sempre meno legato al mondo del vino: in questi dati trimestrali siamo a circa Continua a leggere »

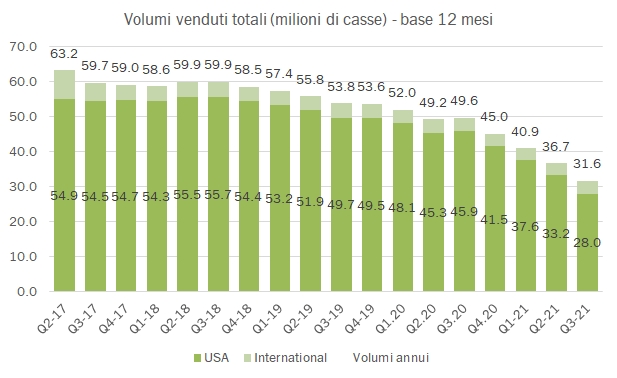

I risultati semestrali di Constellation Brands sono stati tutt’altro che eccitanti. Anche se per la seconda volta il management ha incrementato la proiezione di utili dell’anno, il titolo non ha reagito. È proprio sul primo grafico che trovate nel contenuto del post che vorrei attirare la vostra attenzione: da inizio anno le azioni del colosso americano della birra, vino e ora cannabis non si sono mosse, nel contesto di un mercato azionario molto favorevole e, soprattutto, del +15% e +25% messo a segno da un paio di altri produttori che guardiamo, Duckhorn e Treasury Wine Estates. Nello specifico di questi risultati trimestrali, la birra continua a trainare i conti, mentre l’effetto della vendita di parte del business vino a Gallo sta esaurendo i suoi effetti, e metterà Cbrands sul piede di circa 35 milioni di casse (37 adesso). I margini dell’attività vinicola stanno calando (siamo ora al 22% erano al 26-27% fino a qualche tempo fa), le vendite non solo calano in valore assoluto per la dismissione ma anche in termini organici non vanno bene, con le depletions che non vedono il segno “+” da tre anni e con il secondo trimestre a -2%, dopo il -3% registrato nel trimestre 2020. L’azienda resta molto profittevole, per l’amordidio, ma tutti gli utili vengono mangiati dalle perdite contabilizzare sotto la linea dell’attività nella cannabis… e a questo punto sembra che gli investitori si stiano stancati di tutti questi aggiustamenti e discorsi tipo, “se non consideriamo questo, se non consideriamo quello, allora…”. Vi lascio alle tabelle e ai grafici che espongono i dati.

Forse è vero che Constellation Brands ha risultati soddisfacenti (io non sono tanto d’accordo), ma sicuramente non è vero che la divisione vino va bene. Le vendite calano e non soltanto per la dismissione di alcuni brands a Gallo. I margini della divisione calano, mentre dovevano salire perchè avevano venduto i marchi a basso margine. Invece, complice anche la vendita di vino sfuso “affumicato” dagli incendi, siamo scesi al 23% dal 26-27% storico. E poi, lasciatemi dire, quando un’azienda sbandiera un aumento delle previsioni di utile e questo aumento è da 9.95-10.25 a 10.00-10.30 (utile netto rettificato da una serie infinita di cose, tra cui la cannabis), beh allora c’è qualcosa che non torna. Infine, il comunicato stampa è pieno di riferimenti al programma di riacquisto di azioni sul mercato che andrà ben oltre la generazione di cassa dell’azienda, determinando quindi (come già successo in questo primo trimestre, un incremento del debito aziendale. Bene, per chi è interessato segue una breve analisi dei risultati con focus sulla parte vino.

Fonte: bilancio e comunicato stampa

Constellation Brands ha chiuso questo stranissimo 2020 con dei risultati che quasi non mostrano l’impatto della pandemia. Dato che gli utili non sono scesi nel 2020 (anzi sono saliti dell’1% se aggiustati per le variazioni di valore di Canopy), l’azienda ha mantenuto un approccio molto prudente sulle prospettive del 2021, anche perché la vendita di un bel pezzetto del segmento vino a E&J Gallo avrà un impatto negativo che nell’anno appena chiuso si è materializzato soltanto nell’ultimo trimestre. L’utile per azione 2021 è dunque visto calare da 10.44 a 10.15 dollari per azione (escluso il contributo di Canopy, che continua a macinare perdite su perdite). Nel 2020 per tirare le somme il vino e gli spirits di Constellation ha fatturato 2.54 miliardi di dollari (il 29% del totale) e ha generato un utile operativo di 622 milioni (il 22% del totale), con una crescita organica del 2% (+8% nell’ultimo trimestre). Nel 2021 l’impatto del disinvestimento determinerà un calo ulteriore del contributo del vino tra il 20% e il 25% (a fronte di una previsione di crescita organica positiva del 2-4% per il segmento). Passiamo a commentare qualche dato:

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.