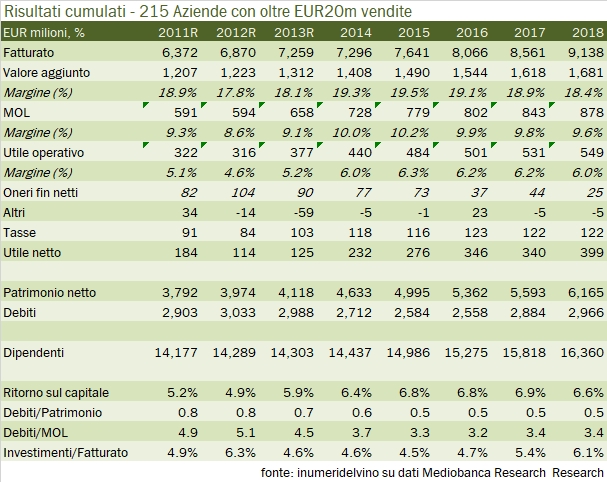

Il rapporto Mediobanca 2020 basato sui dati 2018 ha allargato in modo significativo la sua base di dati. Con quest’anno l’asticella scende a 20 milioni di euro di fatturato (25 in precedenza) e il campione si allarga da 168 a 215 aziende, in modo da ricomprendere circa il 78% del settore italiano del vino. Il modo in cui i dati vengono mostrati è anche stato aggiornato (ampliato) e questo crea qualche difficoltà nel riparametrare i dati del passato, soprattutto a livello patrimoniale: ho fatto del mio meglio per mantenere un confronto sensato con il passato. Fatta questa premessa, i dati 2018 (completi) e 2019 (solo per le vendite) non sono così positivi: i margini di profitto 2018 sono calati leggermente a fronte dell’incremento dei costi esterni: l’incremento dell’utile cumulato di queste aziende, +18% a 400 milioni di euro, è quasi tutto legato ad aspetti finanziari e fiscali. Nel 2019 il rapporto indica un incremento delle vendite dell’1% soltanto, contro il 6-7% annuo registrato tra il 2016 e il 2018, a causa dell’andamento negativo del mercato italiano dopo il forte incremento registrato nel 2018. Nei prossimi giorni procederemo a un’analisi delle varie sotto categorie, per ora concentriamoci sui dati generali.