[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

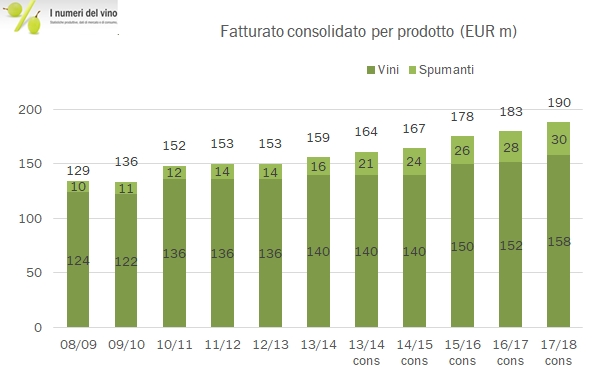

Dopo aver visto i dati di Nosio passiamo ai dati consolidati di Mezzacorona, che ripropongono le medesime tendenze a livello commerciale (piccola crescita, bene Italia e meno bene fuori dall’Europa) con variazioni percentuali meno marcate. Siccome le cooperative comperano il prodotto dei soci e siccome nella vendemmia precedente i soci non hanno prodotto molto, i dati che pubblichiamo su quanto “valore” ha pagato ai soci nel 2017/18 sono in calo. In particolare, Mezzacorona ha acquistato 58 milioni di euro di prodotto, il 10% in meno dell’anno precedente. Nell’anno, i debiti commerciali verso soci si sono ridotti di circa 5 milioni, presumibilmente a compensare dal punto di vista finanziario il calo. Siccome ha mantenuto dal punto di vista commerciale le posizioni, ha compensato questi 6 milioni in meno con maggiori acquisti esterni (da 48 a 51 milioni) e attingendo alle scorte (per altri 4 milioni di euro). Dal punto di vista finanziario, l’indebitamento netto cala da 114 a 105 milioni nel contesto investimenti molto limitati (3.6 milioni contro 4.3 dell’anno scorso) che segnala una fase in cui non ci sono particolari piani di sviluppo da perseguire. Passiamo a una breve analisi dei dati.