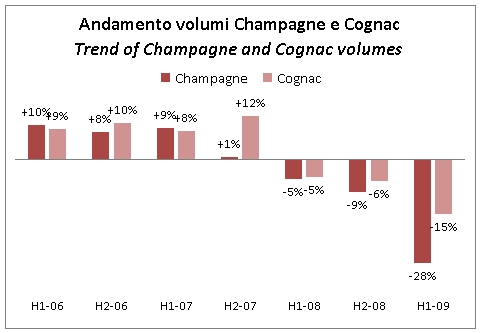

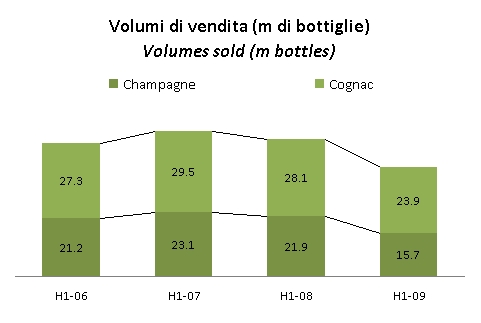

LVMH ha riportato dei risultati tutto sommato incoraggianti nel primo semestre del 2009. Peccato che molto del buono sia nella parte dei beni di lusso e non in quella degli spirits. E peccato che all’interno del segmento spirits, le buone notizie vengono piu’ dal lato cognac che non da quello vini, e in particolare da quello Champagne. Inutile ricordarvi che LVMH ha tra i piu’ noti marchi mondiali di Champagne (oltre a un paio di chicche nel mondo del vino). Nel primo semestre il calo del 9% dei volumi di Champagne si e’ trasformato in un crollo del 28% (da 22 milioni a 15.7), che unito al -13% degli altri vini (da 14.3 a 12.5 milioni) e al deterioramento dei cambi (in particolare la sterlina) ha portato a un -30% del fatturato a EUR458 milioni. Sotto questo punto di vista il -2.4% della divisione Cognac e spirits (da 636 a 621 milioni) sono una passeggiata. Come vedremo nel post, i margini scendono in modo pesante e il magazzino di prodotti in fase di invecchiamento sta esplodendo. LVMH e’ arrivata a 3.1 miliardi di magazzino contro 2.9 miliardi di vendite annue: nel 2004 le vendite furono di 2.2 miliardi con un magazzino di prodotti in fase di invecchiamento di 1.9 miliardi.