Le usuali classifiche delle aziende vinicole italiane relative al 2020 sono un po’ meno lineari e leggibili che in passato per via di due fattori: uno positivo, che è il consolidamento in atto con due grandi operazioni che si completano nel 2021 (IWB/Enoitalia e Botter/Mondodelvino) e uno negativo, ma non per tutti, che è il COVID. Per questo motivo le tabelle oggi sono doppie, una con i dati come sono riportati nel 2020, e una con una simulazione a tendere che include un pro-forma del combinato di queste due operazioni. Venendo ai numeri, come dicevamo ci sono vincitori e vinti nel 2020, e qualcuno è anche scomparso dalla classifica avendo fatto meno di 50 milioni di fatturato (il taglio del rapporto Mediobanca). Se prendiamo i numeri di queste aziende, ne esce un calo del 2.5% del fatturato, del 5% del valore aggiunto e, volendo antipare l’argomento di uno dei prossimi post, del 14% degli utili. La leadership tra le aziende cooperative e in generale resta saldamente in mano a Cantine Riunite/CIV/GIV, che perde il 5% di fatturato, mentre la seconda nella lista “pro-forma” è IWB/Enoitalia +14% e uno dei chiari vincitori dell’era Covid. Il terzo è Caviro, mentre il quarto diventa il nuovo combinato Botter/Mondodelvino (+6%, altro vincitori). Antinori con un calo delle vendite del 13% a 213 milioni diventa il quinto gruppo vinicolo italiano nel 2020 “pro-forma”, ma guida senza nessun rivale la vera classifica, quella del valore aggiunto, con 141 milioni di euro (-11%). In questa lista, che rispecchia meglio il valore industriale delle operazioni, il secondo operatore in Italia resta CR/CIV/GIV (93 milioni e -15%), mentre il terzo diventa Santa Margherita, con un andamento particolarmente positivo (+1% a 86 milioni). Botter/MDV diventerebbe nella nuova configurazione il quarto player in Italia con 75 milioni nel 2020 (+23%), sopravanzando Frescobaldi (64 milioni, -2%).

A proposito, prima di lasciarvi alle tabelle e grafici nel resto del post (compreso quello animato), vi avverto che ho “inaugurato” una nuova sezione di Solonumeri relativa ai dati finanziari, dove potete fare copia-incolla dei dati, per ora relativi a questo post, ma con un programma ambizioso di mettere i dati di tutte le principali aziende. La nuova sezione è a questo collegamento.

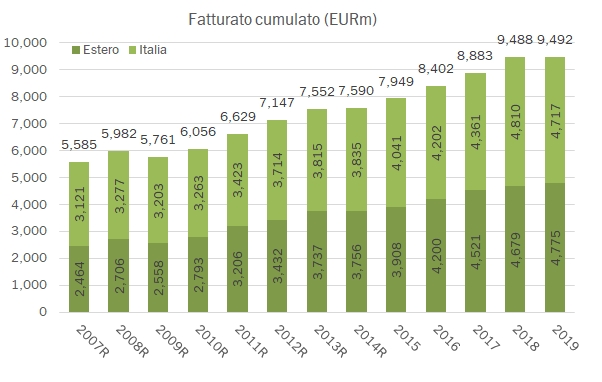

Fonte: elaborazione inumeridelvino.it su dati Area Studi Mediobanca