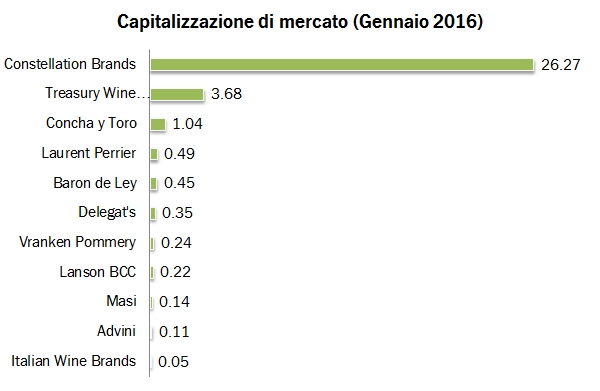

Affrontiamo oggi il tema della valutazione di borsa delle aziende, con i multipli 2017 e 2018 dei principali operatori quotati. Non ci sono differenze importanti rispetto allo scorso anno nei valori medi, anche se stanno succedendo un po’ di cose nel settore. La più importante probabilmente è l’inversione di tendenza tra Constellation Brands e Treasury Wine Estates: la prima subisce l’impatto delle minacce di Trump verso i prodotti messicani (e CB sta costruendo megabirrerie proprio laggiù per esportare in USA), mentre la seconda sta beneficiando della ritrovata competitività del suo prodotto, del piano di rilancio del nuovo management e, non da ultimo, dall’eccellente acquisizione del portafoglio vini di Diageo. Sul fronte europeo poco si muove invece. Masi resta impiantata su valutazioni piuttosto modeste, le aziende della Champagne restano ben valutate ma cominciano a subire le preoccupazioni sul futuro del loro principale mercato estero, il Regno Unito. Da un anno a questa parte la maglia rosa del migliore andamento è quello di TWE, +56% rispetto alla rilevazione dello scorso anno, seguita dal +15% di due piccole ma ambiziose aziende, Advini e Delegat, e da Concha y Toro, che ha finalmente visto i suoi margini in miglioramento. Quindi quali sono questi multipli? Prendendo le stime del 2017 le aziende mediamente trattano a circa 17.5 volte gli utili (17 lo scorso anno), 2.7 volte le vendite (2.6), 13 volte l’EBITDA (12.4) e 16.3 volte l’utile operativo (15.6). Si tratta naturalmente di “medie del pollo”, ma rende l’idea il fatto che la valutazione è globalmente leggermente migliorata. Lo scenario per il 2017 delle borse è positivo fino a circa metà anno, quando dovrebbe cominciare a farsi sentire il rialzo dei tassi… e su questo tema, attività come quella del settore del vino (e delle bevande in senso lato) non dovrebbe essere favorito. Vedremo che cosa succede!

Passiamo ai numeri.