[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

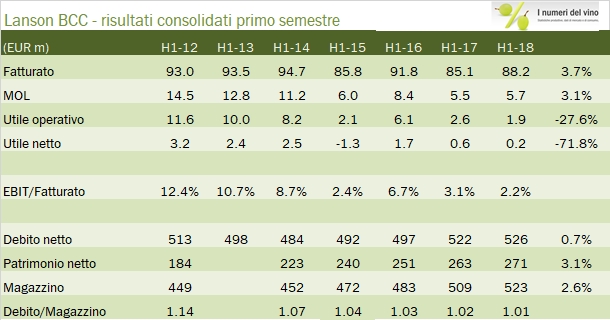

La ripresa delle vendite e dei margini di Lanson BCC già intravista nel primo semestre è continuata anche nel secondo e ben più critico periodo dell’anno, con una ulteriore accelerazione. Di conseguenza, dopo anni di prestazioni ben poco convincenti (soprattutto dal punto di vista economico), il 2018 è finalmente un anno di crescita del 6% per le vendite e dell’8% per l’utile. Anche se il debito cresce leggermente, si mantiene sotto il valore del magazzino e incamera una accelerazione sia degli investimenti (che includono un’acquisizione di alcuni ettari di vigneto per 8 milioni di euro) che del dividendo (dopo diversi anni di stabilità). L’unico dubbio è l’origine di questa crescita, tutta di matrice francese ed europea, che potrebbe non essere sostenibile nel futuro (soprattutto il balzo in Europa nel secondo semestre), anche se lo sforzo sia nella distribuzione che nel miglioramento dell’offerta diretta al consumatore è stato importante. Come sempre, l’azienda non fornisce indicazioni sul 2019, anche se la strategia prosegue sulla stessa linea. Passiamo ad analizzare qualche numero insieme.